ภาษีค่าเช่าบ้าน เรื่องต้องรู้ของคนปล่อยเช่า

ก่อนที่เราจะทำบ้านหรือคอนโดปล่อยเช่า สิ่งที่จะต้องเตรียมให้พร้อมก็คือภาษีค่าเช่าบ้าน ซึ่งนอกจากจะทำบ้านหรือคอนโดให้พร้อมรอรับเงินแล้ว ภาษีค่าเช่าบ้านคือภาระค่าใช้จ่ายที่ผู้ให้เช่าจะต้องจ่ายครับ มาดูกันครับว่าภาษีเช่าบ้านคืออะไร มีอะไรบ้างที่ต้องจ่าย คำนวณอย่างไร และจ่ายเมื่อไร ที่ไหนกับใครบ้าง

ภาษีบ้านเช่าเสียอย่างไร

การทำธุรกิจบ้านเช่าหรือคอนโดให้เช่า ผู้ให้เช่าจะต้องทำหน้าที่เสียภาษี เพราะว่าผู้ให้เช่ามีรายได้เกิดขึ้น โดยภาษีที่ต้องเสียจะประกอบด้วยภาษี 2 ส่วน ได้แก่ ภาษีเงินได้บุคคลธรรมดา และภาษีที่ดินและสิ่งปลูกสร้าง

-

ภาษีเงินได้บุคคลธรรมดา

การให้เช่าบ้าน โรงเรือน สิ่งปลูกสร้างอย่างอื่นหรือแพ เมื่อมีรายได้จะต้องนำไปรวมกับรายได้อื่นๆ เพื่อนำไปยื่นเสียภาษีเงินได้บุคคลธรรมดา โดยถือเป็นภาษีเงินได้จากการให้เช่าทรัพย์สินถือเป็นภาษีเงินได้พึงประเมินตามมาตรา 40(5) โดยจะต้องยื่นเสียภาษีเงิน 2 ช่วง ได้แก่ ภาษีช่วงกลางปี ที่เรียกว่า ภ.ง.ด.94 และภาษีสิ้นปีที่เรียกว่า ภ.ง.ด.90 สำหรับการคำนวณภาษีเงินได้จะแบ่งเป็น 2 ลักษณะ ได้แก่ วิธีเงินได้สุทธิและวิธีเงินได้พึงประเมิน

-

วิธีเงินได้สุทธิ

วิธีการคำนวณเงินได้สุทธิจะคำนวณจากเงินที่ได้รับทั้งหมด แล้วนำมาหักค่าใช้จ่ายและค่าลดหย่อน ดังนี้ครับ

(รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษี

ในส่วนของการปล่อยเช่า สามารถเลือกวิธีหักค่าใช้จ่ายได้ 2 วิธี ได้แก่ การหักค่าใช้จ่ายแบบเหมาในอัตรา 30% ยอดรายได้ และการหักค่าใช้จ่ายจริง ซึ่งผู้ที่ต้องเสียภาษีสามารถเลือกวิธีหักค่าใช้จ่ายเองได้นะครับ

-

วิธีเงินได้พึงประเมิน

หากเรามีรายได้ที่ไม่ใช่เงินเดือน แต่มีรายได้จากการปล่อยเช่ารวมกับรายได้อื่นที่ไม่ใช่เงินเดือนแล้วเกิน 1 ล้านบาทต่อปี เราจะต้องคำนวณดังนี้ครับ

รายได้ทั้งหมด x 0.5%

และเมื่อได้ผลของการคำนวณทั้งแบบเงินได้สุทธิและเงินได้พึงประเมินแล้ว ให้เรานำทั้ง 2 แบบมาเปรียบเทียบกันว่าการคำนวณแบบไหนที่เราจะต้องเสียภาษีเยอะกว่า เราก็จะต้องจ่ายภาษีตามจำนวนที่เยอะกว่าครับ

-

-

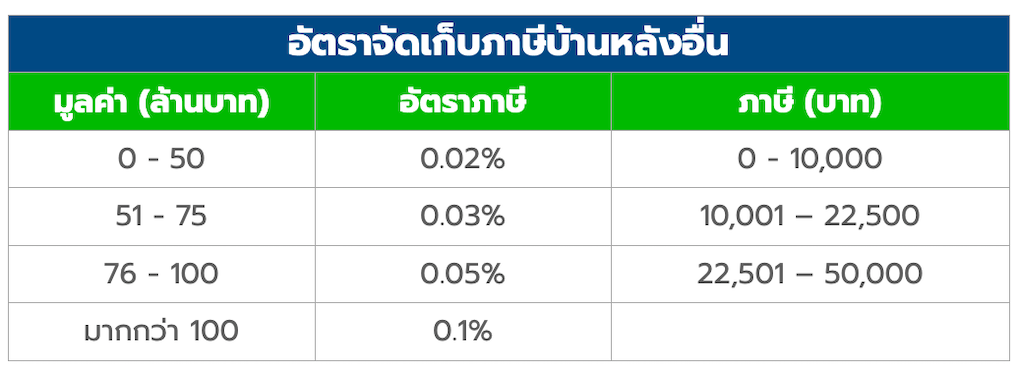

ภาษีที่ดินและสิ่งปลูกสร้าง

นอกจากภาษีเงินได้บุคคลธรรมดาแล้ว การปล่อยเช่าคอนโดหรือบ้านจะต้องเสียภาาีที่ดินและสิ่งปลูกสร้างด้วย เพราะเราเป็นเจ้าของอสังหาฯ นั้นๆ โดยภาษีที่ดินและสิ่งปลูกสร้างนี้ถูกนำมาแทนภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่นั้นเองครับ ซึ่งกำลังจะจัดเก็บในเดือนสิงหาคม 2563 นี้ ซึ่งสำหรับผู้ปล่อยเช่าจะต้องเสียภาษีที่ดินและสิ่งปลูกสร้างในอัตราที่อยู่อาศัยที่ไม่ใช่บ้านหลังหลักหรือบ้านหลังอื่น โดยมีอัตรา ดังนี้

แต่สำหรับในปีภาษีนี้จะมีการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างในเดือนสิงหาคม 2563 ซึ่งหลายคนได้รับผลกระทบจากสถานการณ์การระบาดของไวรัสโคโรนา หรือ COVID-19 จนส่งผลต่อเศรษฐกิจตามไปด้วย สำนักงานเศรษฐกิจการคลังหรือ สศค. จึงได้ประกาศลดภาระภาษีที่ดินและสิ่งปลูกสร้าง 90% สำหรับทุกประเภท เพื่อบรรเทาภาระของประชาชนจึงทำให้ผู้ให้เช่าคอนโดหรือบ้านจ่ายภาษีที่ดินและสิ่งปลูกสร้างน้อยลง มาดูตัวอย่างกันครับ

นายมีบ้านดี ให้เช่าบ้านที่มีมูลค่าราคาประเมินทุนทรัพย์ 5 ล้านบาท จากแต่เดิมจะต้องเสียภาษีในอัตราที่อยู่อาศัยอื่น 0.02% หรือคิดเป็นค่าภาษี 1,000 บาท แต่เมื่อลดภาษี 90% ตามประกาศของสำนักงานเศรษฐกิจการคลังแล้วจะเท่ากับว่าจะเหลือเงินที่ต้องเสียภาษีเพียง 100 บาทเท่านั้นครับ

นอกจากนี้ยังมีภาษีที่ต้องระวังเพิ่มก็คือภาษีมูลค่าเพิ่มสำหรับคนที่ให้เช่าเฟอร์นิเจอร์ด้วย เพราะจะนับว่าเป็นค่าบริการ ซึ่งหากมีรายได้เกิน 1.8 ล้านต่อปีจะต้องเสียภาษีมูลค่าเพิ่มด้วยครับ

ต้องแจ้งเสียภาษีอย่างไรและที่ไหน

ปกติแล้วเราสามารถยื่นภาษีทางช่องทางออนไลน์ได้ที่เว็บไซต์ของกรมสรรพากร และจ่ายเงินผ่านทางช่องทางออนไลน์ของแต่ละธนาคาร หากต้องการเสียภาษีด้วยตนเองสามารถไปได้ที่สำนักงานเขต ฝ่ายรายได้ หากเป็นพื้นที่ในกรุงเทพฯ แต่หากเป็นต่างจังหวัดให้ไปติดต่อได้ที่ อบต. หรือเทศบาลครับ

ภาษีค่าเช่าต้องเสียตอนไหน

อย่างที่บอกไปหากเราปล่อยเช่าอสังหาฯ เราจะต้องยื่นเสียภาษีเงินได้ 2 ช่วง ได้แก่ ภาษีช่วงกลางปี ที่เรียกว่า ภ.ง.ด.94 และภาษีสิ้นปีที่เรียกว่า ภ.ง.ด.90

-

ภาษีกลางปี

สำหรับการให้เช่าบ้าน ซึ่งทำให้มีรายได้เกิดขึ้นในช่วงครึ่งปีแรกมากกว่า 60,000 บาทขึ้นไป โดยนับตั้งแต่ 1 มกราคมถึง 30 มิถุนายนของปีนั้นๆ ซึ่งรายได้จากการให้เช่าเป็นรายได้ที่มาจากเงินได้ประเภทที่ 5 ตามประมวลรัษฎากร

ภ.ง.ด.94 ค่าเช่า หรือเงินได้ประเภทที่ 5 หมายถึงรายได้ที่มาจากการปล่อยเช่าทรัพย์สินทุกประเภท ทั้งบ้าน ที่ดิน หรือรถยนต์ รวมถึงการนำทรัพย์สินของคนอื่นมาปล่อยเช่าต่อด้วย ซึ่งหากเราได้รายได้จากการปล่อยเช่าถึงเกณฑ์ขั้นต่ำ 60,000 บาทในครึ่งปีแรก(มกราคม-มิถุนายน) จะต้องทำเรื่องยื่นภาษีและชำระภาษีภายในเดือนกันยายน หากไม่ทำแล้วกรมสรรพากรตรวจพบว่า ไม่ชำระภาษีจะมีบทลงโทษเป็นเงินส่วนเพิ่ม 1.5% ต่อเดือนของภาษีที่ค้างจ่าย และโทษปรับอีกไม่เกิน 2,000 บาทนะครับ

-

ภาษีปลายปี

เมื่อถึงปลายปีแล้วจะต้องมีการยื่นภาษีประจำปีหรือแบบ ภ.ง.ด.90 อีกครั้งในช่วงเดือนมกราคมถึงมีนาคมปีต่อไป โดยจะต้องนำรายได้ทั้งปีมาคำนวณ ไม่ใช่แค่รายได้ครึ่งปีหลังมายื่น เพราะคิดว่ายื่นกลางปีไปแล้วนะครับ แต่ให้เรานำภาษีที่จ่ายไปแล้วในช่วงครึ่งปีแรกมาแสดงด้วยว่าเสียภาษีไปเท่าไรแล้ว เพื่อที่จะหักภาษีที่เสียแล้วออกไปในตอนเสียภาษีปลายปี

ตัวอย่างเช่น หากเรายื่นภาษีเงินได้บุคคลธรรมดาครึ่งปีไปแล้ว 5,000 บาท เมื่อถึงสิ้นปีพบว่าภาษีที่คำนวณใหม่ได้ 10,000 บาท เราก็จะจ่ายเพียงส่วนต่าง 5,000 บาทเท่านั้นครับ

รายได้จากการปล่อยเช่าบ้านหรือคอนโดต่อปีของใครหลายคนต้องไม่น้อยกันแน่ๆ ฉะนั้นอย่าลืมคำนวณและเตรียมภาษีเช่าบ้านให้พร้อมนะครับ หากเผลอลืมจ่ายแล้วล่ะก็ เราต้องเสียค่าปรับปลายปีไม่น้อยเลยทีเดียว