สรุป! ขั้นตอนการซื้อทรัพย์ธนาคาร และการขอสินเชื่อทรัพย์ธนาคาร (NPA)

สรุปขั้นตอนการซื้อทรัพย์ธนาคาร พร้อมแนะนำการขอสินเชื่อทรัพย์รอการขาย (NPA

“ทรัพย์รอการขาย" หรือ ทรัพย์ NPA (Non-Performing Asset) ถือเป็นอีกหนึ่งประเภทบ้านมือสองที่ควรค่าแก่การซื้อมาอยู่อาศัย และซื้อมาเพื่อลงทุน โดยบ้านประเภทนี้จะเป็นบ้านที่ธนาคาร หรือสถาบันการเงินได้มาจากลูกหนี้ที่กู้เงินมาแล้ว แต่ผ่อนต่อไม่ไหว หรือขาดชำระนานจนฟ้องและยึดมาเป็นของธนาคาร อีกทั้งบ้านประเภทนี้ยังรวมไปถึงบ้านหลุดจำนองที่ธนาคารรับซื้อแล้วนำมาขายทอดตลาดด้วย

อย่างไรก็ดี ทรัพย์รอการขายหรือ NPA มีข้อดีในเรื่องราคาถูก ทำเลดี อีกทั้งคนมีบ้านแบบเรา ๆ ยังสามารถประเมินค่าใช้จ่ายได้ง่าย และสถาบันการเงินยังคอยดูแลทุกเรื่องที่เกี่ยวข้องกับสัญญา และกฎหมายให้จึงสามารถมั่นใจได้ในความปลอดภัย แถมยังการซื้อบ้านที่ติดธนาคารนี้ยังมีโอกาสได้วงเงินกู้สูง มีดอกเบี้ยพิเศษ หรือโปรโมชั่นเพียบจากธนาคาร

เมื่ออ่านมาถึงจุดนี้แล้วใครคิดว่าการซื้อทรัพย์ธนาคาร หรือ ทรัพย์ NPA ตอบโจทย์ชีวิตในแง่ของการซื้อบ้านเพื่ออยู่อาศัย หรือเพื่อลงทุนในอสังหาริมทรัพย์ วันนี้ Baania จะขอพาไปรู้จักวิธีซื้อทรัพย์ธนาคารอย่างถูกต้อง รับรองว่าอ่านจบแล้ว ทำตามได้ทันที แถมยังประหยัดเวลาการทำความเข้าใจไปได้มากอีกด้วย โดยขั้นตอนการซื้อทรัพย์ธนาคารที่จะนำมาเล่าให้ฟังนี้จะเริ่มตั้งแต่การค้นหา การติดต่อ การขอสินเชื่อ การตรวจรับโอน รวมถึงค่าใช้จ่ายที่ต้องใช้แบบเสร็จสรรพ แต่ละขั้นตอนจะมีรายละเอียดอย่างไร ถ้าพร้อมแล้วไปทำความเข้าใจกันได้เลย

1. ค้นหาทรัพย์พร้อมขายจากธนาคารให้ถูกใจ ต้องใช้เทคนิคนี้!

การหาทรัพย์ NPA ที่ถูกใจ เป็นวิธีซื้อบ้านกับธนาคารแรกสุดที่ทุกคนต้องใส่ใจ เพราะหากไม่พิจารณารายละเอียดให้ดี บ้านในฝันอาจกลายเป็นฝันร้ายไม่รู้ตัว ซึ่งในขั้นแรก ทุกคนสามารถเลือกบ้านติดธนาคารได้โดยเข้าไปได้ที่เว็บไซต์ธนาคารต่าง ๆ หรือเว็บไซต์รวมทรัพย์ NPA ที่น่าเชื่อถืออย่าง Baania และเมื่อได้บ้านที่สนใจแล้ว เทคนิคง่าย ๆ ที่จะช่วยให้ได้บ้านที่ตรงกับความต้องการมากที่สุดจะประกอบไปด้วย

1. ให้ตรวจสอบรายละเอียดทรัพย์สิน ทั้งที่ตั้ง เนื้อที่ เลขที่เอกสารสิทธิ์ ราคาขายโดยประมาณ และสถานะความพร้อมของทรัพย์

2. ตรวจสอบสถานะทางกฎหมายของทรัพย์

3. เช็กให้ดีว่ายังมีคนอยู่ในบ้าน หรือทรัพย์ที่ติดธนาคารหรือไม่ ซึ่งหากยังมีคนอาศัยอยู่ เราก็อาจจะต้องเสียเวลาและเงินฟ้องร้องเพื่อเรียกกรรมสิทธิ์บ้าน

2. เลือกอย่างเดียวไม่พอ นัดหมายเปิดบ้านมาเช็กด้วย

เมื่อได้บ้านที่ถูกใจแล้ว วิธีซื้อทรัพย์ธนาคารต่อมาก็คือการติดต่อกับหน่วยงานดูแลทรัพย์ของธนาคาร เพื่อนัดหมายกับเจ้าหน้าที่ให้พาเข้าไปดูบ้านที่ต้องการ ซึ่งในขั้นตอนนี้ Baania ขอแนะนำให้ผู้ที่สนใจพาผู้รับเหมาก่อสร้าง วิศวกร หรือผู้ที่มีความเชี่ยวชาญไปพิจารณาเพื่อประเมินสภาพโครงสร้าง การซ่อมแซม ตลอดจนวางแผนการปรับปรุงบ้านเพื่อนำมาวางแผนการเงินต่อในอนาคต

3. เตรียมเอกสารเสนอซื้อ และรอผลอนุมัติ

ขั้นตอนการซื้อทรัพย์ธนาคารนี้ถือว่ามีความสำคัญเป็นอย่างมาก หากเตรียมเอกสารไม่ครบตั้งแต่แรก โอกาสได้บ้านก็อาจล่าช้าไปตาม ๆ กัน ดังนั้น เมื่อได้บ้าน NPA ที่ต้องการจะซื้อแล้ว ให้เราจัดเตรียมเอกสารเสนอซื้อ และรอผลอนุมัติ โดยเอกสารหลัก ๆ จะประกอบไปด้วย

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- เงินประกันการซื้อทรัพย์ธนาคาร หรือทรัพย์สิน NPA

เมื่อเอกสารพร้อมแล้ว วิธีซื้อทรัพย์ขายทอดตลาดต่อมาก็คือให้แบบฟอร์มแจ้งความประสงค์ซื้อทรัพย์สิน NPA และคำเสนอซื้อทรัพย์สิน NPA ซึ่งภายในแบบฟอร์มจะประกอบไปด้วย

- รายละเอียดส่วนตัวของผู้ซื้อ

- ราคาที่ต้องการเสนอซื้อบ้านหลังนั้น

- พร้อมแนบเอกสารตามที่ธนาคารร้องขอ

แต่อย่างไรก็ดี ในบางธนาคารจะให้มีการโอนเงินค่ามัดจำ หากไม่โอนเงินค่ามัดจำให้ธนาคาร คำขอซื้อบ้านจะไม่ถูกนำเข้าสู่กระบวนการพิจารณาของธนาคาร หลังจากนั้นให้รอรับผลอนุมัติโดยปกติแล้วจะเป็น 3-5 วันทำการ

ในกรณีนี้ที่การซื้อบ้านที่ติดธนาคารไม่ได้รับการอนุมัติ

ธนาคารที่เรียกเก็บเงินค่ามัดจำไว้จะคืนเงินมัดจำให้ และหากบ้านหลังที่ต้องการยังไม่ถูกขาย ก็สามารถทำคำเสนอซื้อใหม่ได้อีก แต่ Baania ขอแนะนำว่าให้เพิ่มราคาเสนอเข้าไปด้วย

ในกรณีที่การซื้อทรัพย์ธนาคารได้รับการอนุมัติ

ผู้ซื้อจะต้องไปทำสัญญาซื้อขายภายใน 15 วันนับจากวันที่ระบุในหนังสือแจ้งผลการอนุมัติ และวางหลักฐาน ดังนี้

- วางเงินทำสัญญา 10% ของราคาเสนอซื้อ โดยขอนับรวมเงินที่วางมัดจำ 1% เป็นส่วนหนึ่งของเงินทำสัญญาได้

- ส่วนที่เหลืออีก 90% ต้องชำระด้วยเงินสด หรือกู้เงินจากธนาคารให้เรียบร้อยภายใน 30 วันนับจากวันที่ทำสัญญาซื้อขาย

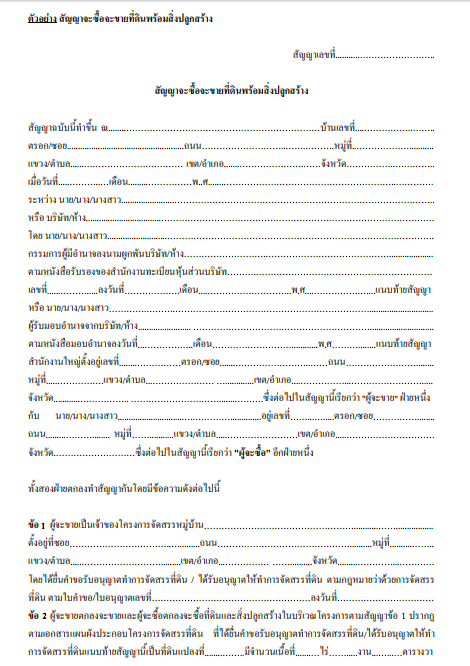

4. นัดทำสัญญาจะซื้อขาย

เมื่ออนุมัติผ่านเรียบร้อยแล้ว ทีนี้ก็ถึงขั้นตอนการทำสัญญาจะซื้อจะขาย ซึ่งในบางธนาคารจะให้มาจ่ายเงินค่ามัดจำในขั้นตอนนี้ โดยสัญญาดังกล่าวจะมีรายละเอียดตามรูปที่แนบมา ดังนี้

5. หากไม่มีเงินสดจะต้องยื่นขอสินเชื่อ

เมื่อทำสัญญาจะซื้อจะขายแล้ว วิธีซื้อทรัพย์ขายทอดตลาดต่อมา คือ การขอสินเชื่อจากธนาคารเพื่อกู้ซื้อบ้าน หากต้องการขอสินเชื่อ เราจะต้องยื่นขอต่อจากการทำสัญญาจะซื้อจะขาย โดย Baania ขอแนะนำว่า ให้ขอสินเชื่อจากธนาคารผู้ขายบ้านหลังที่ต้องการ เพราะมีโอกาสที่จะได้รับการอนุมัติง่าย ได้วงเงินกู้สูง มีดอกเบี้ยพิเศษ หรือโปรโมชั่นจากธนาคารที่ขายบ้านหลังนั้นมากกว่าขอสินเชื่อจากต่างธนาคาร โดยเอกสารหลัก ๆ ในการยื่นขอสินเชื่อจะประกอบไปด้วย

- บัตรประจำตัวประชาชน พร้อมสำเนา

- ทะเบียนบ้าน พร้อมสำเนา

- สลิปเงินเดือนย้อนหลัง 3 เดือน

- Statement บัญชีเงินฝากย้อนหลัง 12 เดือน

โดยทั่วไปหลังจากยื่นเรื่องแล้ว ธนาคารจะใช้เวลาประมาณ 7-15 วัน ในการพิจารณาคำขอกู้ โดยธนาคารจะพิจารณาจากหลักประกันและรายได้ของผู้ยื่นกู้ ร่วมกับการเช็กเครดิตบูโร เพื่อประเมินความสามารถในการผ่อนชำระเงินตลอดอายุสัญญา จากนั้นเมื่ออนุมัติ เราจึงสามารถซื้อสินทรัพย์รอการขายที่สนใจได้ตามวิธีซื้อบ้านกับธนาคารที่บอกไปข้างต้น

6. ตรวจรับบ้านให้ละเอียดที่สุด

การตรวจรับบ้านเพื่อดูความเรียบร้อยและแก้ไขเป็นวิธีซื้อทรัพย์ธนาคารที่ควรทำก่อนการโอนกรรมสิทธิ์ โดยสามารถอ่านวิธีการตรวจรับบ้านก่อนรับโอนอย่างละเอียด หรือดาวน์โหลดเช็กลิสต์การตรวจรับบ้านก่อนรับโอนได้ที่นี่ แต่อย่างไรก็ดี ขั้นตอนการตรวจรับบ้านนั้นสามารถพิจารณาได้ ดังนี้

1. นอกบ้าน ได้แก่ การตรวจสอบรั้ว ประตูรั้ว ดินถมรอบบ้าน สวน ระบบสระน้ำ ที่จอดรถ ทางเดินนอกบ้าน และ การระบายน้ำ

2. งานโครงสร้าง ได้แก่ การตรวจสอบเสา คาน ผนัง หรือส่วนต่างๆ ที่เกี่ยวข้องกับโครงสร้างอาคาร

3. งานผนัง ได้แก่ การตรวจสอบการฉาบผนัง การตรวจสอบวัสดุปูผนัง และการตรวจสอบบัวเชิงผนังบัวพื้น

4. งานประตูหน้าต่าง ได้แก่ การตรวจสอบการติดตั้งวงกบ และการตรวจสอบประตูและหน้าต่าง

5. งานบันได ได้แก่ การตรวจสอบวัสดุปูพื้นทำขั้นบันได และการติดตั้งราวบันได

6. งานฝ้าเพดาน ได้แก่ การตรวจสอบการติดตั้งฝ้าเพดาน

7. งานหลังคา ได้แก่ การตรวจสอบการปูกระเบื้องหลังคา การตรวจสอบการรั่วซึม และการตรวจสอบวัสดุฝ้าเพดานที่ใช้ภายนอก

8. งานระบบไฟฟ้า ได้แก่ การตรวจสอบระบบไฟฟ้าแสงสว่างและอุปกรณ์ การตรวจสอบไฟฟ้าในระบบ

9. งานสุขาภิบาล ได้แก่ การตรวจสอบสุขภัณฑ์ และการตรวจสอบงานระบบน้ำและการรั่วซึม

7. โอนกรรมสิทธิ์

เมื่อตรวจรับงานเรียบร้อยแล้ว ขั้นตอนการซื้อทรัพย์ธนาคารสุดท้ายก็คือการโอนกรรมสิทธิ์ ซึ่งในขั้นตอนนี้ มักจะมีค่าใช้จ่ายที่ตามมา เช่น- เงินค่าบ้านที่เราซื้อ

- ค่าธรรมเนียมในการโอน คิดเป็น 2% ของราคาประเมิน หากทรัพย์ไม่เกิน 3 ล้านบาท ค่าโอนฯ จะเหลือ 0.01%

- ค่าจดจำนอง คิดเป็น 1% ของมูลค่าทั้งหมดของยอดเงินกู้ที่อนุมัติ หากทรัพย์ไม่เกิน 3 ล้านบาท ค่าโอนฯ จะ เหลือ 0.01%

- ค่าอากรแสตมป์ คิดเป็น 0.5 % ของราคาซื้อขาย

- ค่าภาษีเงินได้บุคคลธรรมดา

- ค่าภาษีธุรกิจเฉพาะ (ถ้ามี)

เมื่อดำเนินการขั้นตอนนี้เรียบร้อยก็เท่ากับว่าการซื้อทรัพย์ธนาคารก็เป็นอันเสร็จสิ้น และบ้านหลังนั้นก็ตกมาเป็นของเราอย่างสมบูรณ์ ซึ่งจะสามารถเข้าอยู่หรือรีโนเวทเพิ่มเติมได้ตามใจเรา

รู้ไว้ไม่เสียหาย! ค่าใช้จ่ายในการซื้อทรัพย์รอการขายหรือบ้าน NPA

- การซื้อบ้านไม่ว่าจะเป็นบ้านมือหนึ่งหรือว่าบ้านมือสอง ใช่ว่าเราจะต้องเตรียมเงินค่าบ้านเท่านั้น แต่ยังมีค่าใช้จ่ายอื่น ๆ ที่ตามมาด้วย ได้แก่

- เงินค่าซื้อบ้าน ตามราคาบ้านที่ได้มา

- เงินค่ารีโนเวท ซ่อมแซม ปรับปรุง หรือต่อเติม

- เงินสำหรับซื้อเครื่องใช้ต่างๆ เข้าบ้าน

- ค่าใช้จ่ายที่เกี่ยวกับธนาคาร ประกอบด้วยค่าประเมินราคาทรัพย์สิน (ตามประกาศธนาคาร), ค่าอากรแสตมป์ 0.05% ของวงเงินกู้ สูงสุดไม่เกิน 10,000 บาท (กรณีกู้เงินธนาคาร) และค่าเบี้ยประกันอัคคีภัย (ถ้ามี จ่ายตามอัตราของบริษัทประกันภัย)

- ค่าใช้จ่ายที่เกี่ยวกับสำนักงานที่ดิน ประกอบด้วยค่าอากรแสตมป์ 0.5% ของราคาซื้อขาย, ค่าโอน, ค่าจำนอง - ค่าภาษีเงินได้หัก ณ ที่จ่าย

- ภาษีธุรกิจเฉพาะ (ถ้ามี) ซึ่งในบางธนาคารจะเป็นผู้ออกค่าใช้จ่ายส่วนนี้ให้

จะเห็นได้ว่า การซื้อทรัพย์ธนาคาร หรือทรัพย์ NPA นั้นมีขั้นตอนไม่ยากอย่างที่คิด แต่ทั้งนี้ทั้งนั้น อีกข้อหนึ่งที่ต้องระวังในเรื่องทรัพย์ NPA ก็คือเรื่องสภาพของทรัพย์ด้วยว่าต้องนำไปปรับปรุง ซ่อมแซม หรือรีโนเวทต่ออย่างไร ค่าใช้จ่ายเท่าไร รวมถึงควรเลือกบ้านที่ไม่มีคนอยู่อาศัย มิเช่นนั่นเราอาจต้องไปฟ้องร้องให้เจ้าของบ้านเดิมออกจากบ้านวุ่นวายเพิ่มอีกได้ด้วย ซึ่งหากใครกำลังหาทรัพย์ NPA อยู่ ที่ Baania ก็มาพร้อมกับทรัพย์พร้อมขายจากธนาคารให้ได้เลือกสรรจากทุกทำเลทั่วไทย