อสังหาฯ หลัง COVID-19 ลุ้นรอวันฟื้นครึ่งหลังปี 64

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ชี้ไวรัส COVID-19 ทำที่อยู่อาศัยหดตัว แต่ภาพรวมยังดีกว่าปี 2540 คาดครึ่งหลังปี 2564 จะเริ่มฟื้นตัวได้ แนะกระตุ้นตลาดที่อยู่อาศัยกลุ่มราคา 3-5 ล้านบาท เพราะมีกำลังซื้อรองรับ และมีสินค้ารอขายกว่า 8 หมื่นหน่วย รวมมูลค่ากว่า 356,500 ล้านบาท

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า สถานการณ์เศรษฐกิจโดยภาพรวมที่ผ่านมาในปี 2563 มีการชะลอตัวลงอย่างมีนัยสำคัญ โดยกระทรวงการคลัง และธนาคารแห่งประเทศไทย คาดการณ์ GDP ในปีนี้จะขยายตัวลดลงอยู่ในช่วงร้อยละ -7.8 ถึง -7.3 และคาดการณ์ว่าในปี 2564 GDP จะขยายตัวประมาณร้อยละ 3.5 ศูนย์ข้อมูลอสังหาริมทรัพย์คาดการณ์ว่า ตลาดที่อยู่อาศัยจะเข้าสู่จุดต่ำสุดในปีนี้ และจะค่อยๆ ปรับตัวดีขึ้นนับจากครึ่งหลังของปี 2564 เป็นต้นไป

ศูนย์ข้อมูลฯ ชี้ว่า สถานการณ์ชะลอตัวในภาคธุรกิจที่อยู่อาศัยเริ่มตั้งแต่ช่วงปลายปี 2562 ต่อเนื่องมาจนถึงปัจจุบัน โดยในช่วงแรกการชะลอตัวนั้นเป็นผลจากการใช้มาตรการ Macroprudential หรือการควบคุม LTV ในการปล่อยสินเชื่อเพื่อที่อยู่อาศัย และเมื่อเข้าสู่ ปี 2563 ตลาดที่อยู่อาศัยโดนผลกระทบอย่างมากอีกครั้งจากการแพร่ระบาดของ COVID-19 ทำให้เกิดการชะลอตัวมากที่สุดนับจากวิกฤติเศรษฐกิจไทยในปี 2540

ชะลอเปิดตัวโครงการใหม่ ทำให้ไม่ Over Supply เหมือนปี 2540

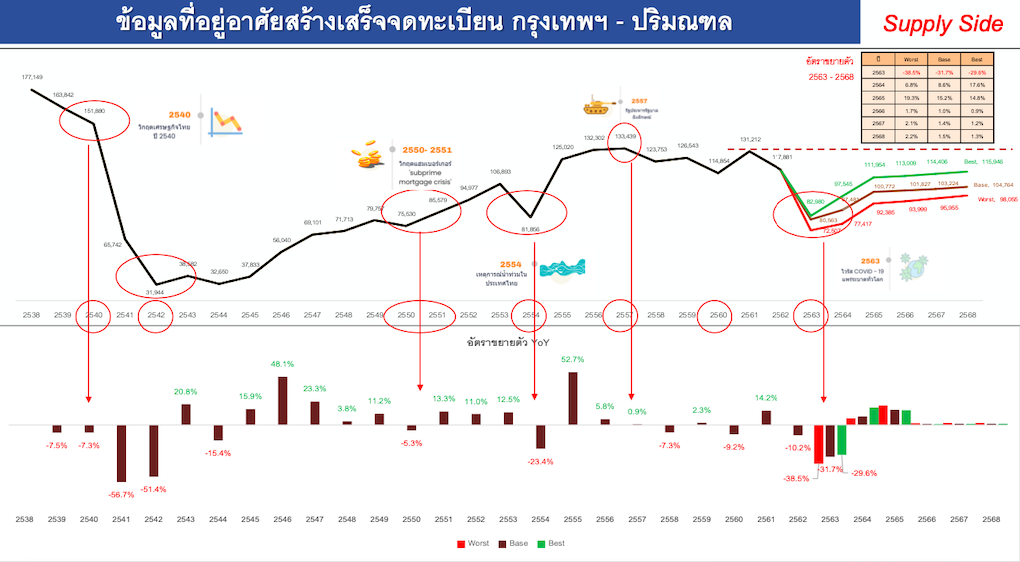

ในช่วงวิกฤตเศรษฐกิจไทย 2540 หรือ วิกฤตต้มยำกุ้ง พบว่าจำนวนที่อยู่อาศัยสร้างเสร็จจดทะเบียนในพื้นที่กรุงเทพฯ-ปริมณฑลในปี 2540 นั้นมีจำนวน 151,880 หน่วย และในปี 2541 ได้เริ่มปรับลดลงเหลือเพียง 65,742 และเหลือ 31,944 หน่วย ในปี 2542 สะท้อนให้เห็นว่าในช่วงนั้นเกิด Over Supply สูง

เมื่อมาถึงปี 2562 จำนวนที่อยู่อาศัยสร้างเสร็จจดทะเบียนในพื้นที่กรุงเทพฯ-ปริมณฑลมีจำนวน 117,881 หน่วย และคาดว่าในปี 2563 จะลดลงมาอยู่ที่ประมาณ 80,563 หน่วย หรือลดลงร้อยละ -31.7 สะท้อนให้เห็นว่าผู้ประกอบการอสังหาริมทรัพย์มีการชะลอการเปิดตัวโครงการใหม่ๆ ส่งผลให้เกิดความสมดุลและไม่เกิดภาวะ Over Supply เหมือนปี 2540

คาดขออนุญาตก่อสร้างที่อยู่อาศัยทั่วประเทศลดลง

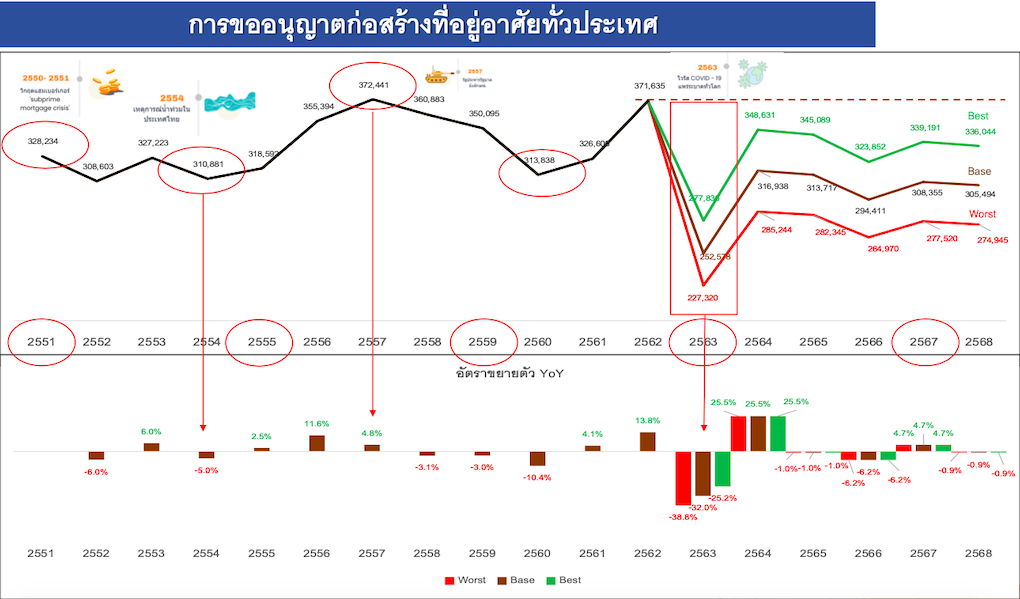

ศูนย์ข้อมูลฯ ได้เช็คสุขภาพของตลาดที่อยู่อาศัย ทั้งในด้านอุปทานและอุปสงค์ เห็นว่ามีการเปลี่ยนแปลงของข้อมูลที่น่าสนใจ และน่าจะเป็นประโยชน์ต่อการดำเนินการด้านนโยบายในหลายประการ โดยพบว่า การขออนุญาตก่อสร้างที่อยู่อาศัยทั่วประเทศมีการปรับตัวตามภาวะของธุรกิจตาม Cycle ในช่วง 5 – 6 ปี เพื่อทยอยเพิ่มอุปทานเข้าทดแทนอุปทานที่สร้างเสร็จและขายได้

จะเห็นว่าในปี 2562 เป็นช่วงจุดสูงสุดของ Cycle ซึ่งมีจำนวนทั้งสิ้น 371,635 หน่วย และมีทิศทางลดลงในปี 2563 จากภาวะ COVID- 19 คาดว่าจะส่งผลให้การขออนุญาตก่อสร้างที่อยู่อาศัยทั่วประเทศใน ปี 2563 มีจำนวนประมาณ 252,578 หน่วย ลดลงร้อยละ -32.0 เมื่อเทียบจากปี 2562 โดยอาคารชุดจะลดลงถึงร้อยละ -62.6 และ แนวราบลดลงน้อยกว่าเพียงร้อยละ -13.9 ซึ่งน่าจะเป็นการลดลงมากที่สุดในรอบ 13 ปี

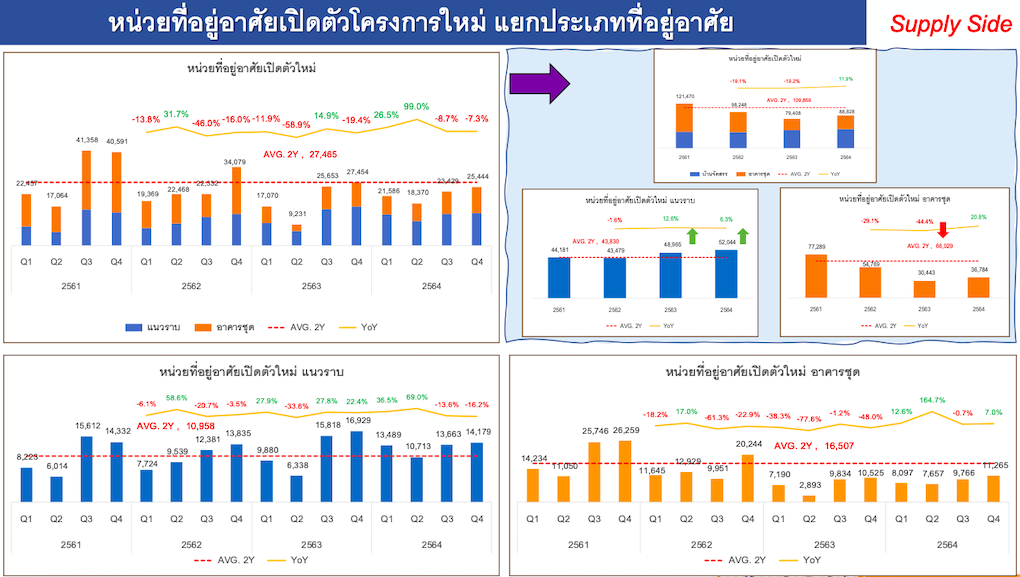

ความสอดคล้องกับข้อมูลการเปิดตัวโครงการใหม่ ที่พบว่าเริ่มลดลงในปี 2562 ซึ่งมีจำนวน 93,248 หน่วย หรือลดลงร้อยละ -19.1 ซึ่งเป็นการลดในส่วนที่เป็นประเภทโครงการอาคารชุด และคาดการณ์ว่าในปี 2563 จะลดลงมาอยู่ที่ 79,408 หน่วย หรือลดลงถึงร้อยละ -19.2 โดยเป็นการลดลงอย่างมากในส่วนของโครงการอาคารชุดที่ลดลงถึงร้อย -44.4 ขณะที่โครงการที่อยู่อาศัยแนวราบจะเพิ่มสูงขึ้นต่อเนื่อง โดยจะเพิ่มขึ้นร้อยละ 12.6 แต่มีแนวโน้มอัตราการเปิดโครงการใหม่ของทั้ง 2 ประเภทเพิ่มขึ้นในปี 2564 โดยที่อยู่อาศัยแนวราบมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง

ที่อยู่อาศัยราคา 2-3 ล้าน และ 3-5 ล้าน เติบโตได้ดี

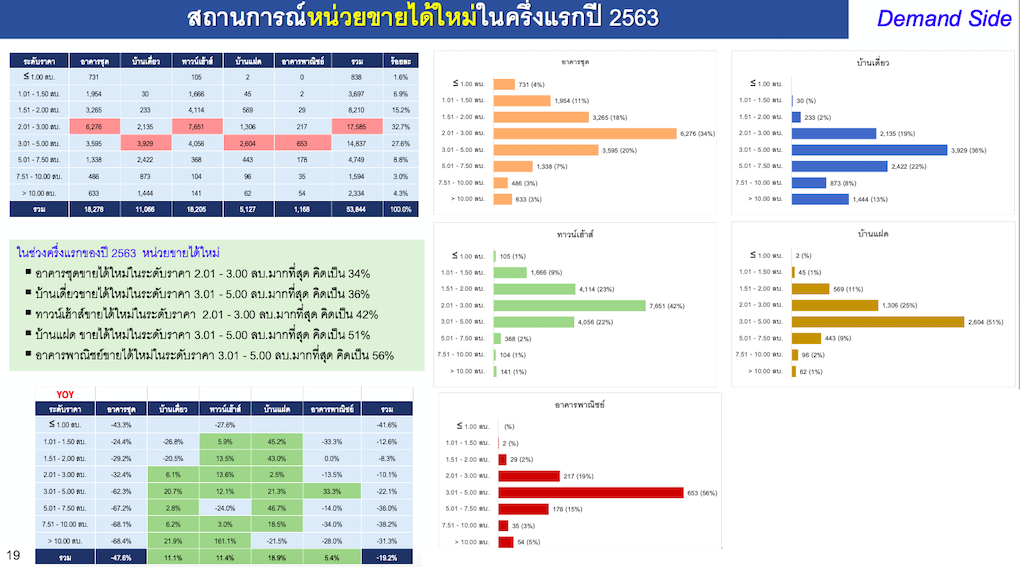

จากผลการสำรวจ ณ ครึ่งแรกของปี 2563 พบว่า สถานการณ์ตลาดที่อยู่อาศัยมีจำนวนหน่วยขายได้จำนวน 53,844 หน่วย มูลค่า 227,092 ล้านบาท และคาดว่าครึ่งหลังปี 2563 จะมีหน่วยขายได้ใหม่ 36,775 หน่วย มูลค่า 163,972 ล้านบาท ทำให้ภาพรวมปี 2563 คาดว่าจะมีหน่วยขายได้ใหม่จำนวน 90,619 หน่วยและคาดว่าจะมีมูลค่า 391,064 ล้านบาท ลดลงจากปี 2562 ถึงร้อยละ -24.9 และ -26.4 ตามลำดับ

ทั้งนี้คาดว่าจะมีหน่วยขายได้ใหม่ในปี 2564 เพิ่มขึ้นเป็น 94,072 หน่วย (ครึ่งแรก 44,251 หน่วย และครึ่งหลัง 49,821 หน่วย) มีมูลค่าขายได้ใหม่ 408,476 ล้านบาท (ครึ่งแรก 192,145 ล้านบาท และครึ่งหลัง 216,331 ล้านบาท) ซึ่งเป็นผลมาจากภาวะเศรษฐกิจและความมั่นใจในการซื้อที่อยู่อาศัยลดลง โดยทิศทางของที่อยู่อาศัยแนวราบยังคงมีความโดดเด่นกว่าอาคารชุด

จากภาพจะเห็นได้ว่าที่อยู่อาศัยในระดับราคา 2 - 3 ล้านบาท และระดับราคา 3-5 ล้านบาท เป็นกลุ่มที่มีการเติบโตในส่วนของหน่วยขายได้ใหม่มากที่สุด ได้แก่

- อาคารชุดขายได้ใหม่ในระดับราคา 2.01 - 3.00 ล้านบาท คิดเป็นร้อยละ 34

- บ้านเดี่ยวขายได้ใหม่ในระดับราคา 3.01 - 5.00 ล้านบาท คิดเป็นร้อยละ 36

- ทาวน์เฮ้าส์ขายได้ใหม่ในระดับราคา 2.01 - 3.00 ล้านบาท คิดเป็นร้อยละ 42

- บ้านแฝด ขายได้ใหม่ในระดับราคา 3.01 - 5.00 ล้านบาท คิดเป็นร้อยละ 51

- อาคารพาณิชย์ขายได้ใหม่ในระดับราคา 3.01 - 5.00 ล้านบาท คิดเป็นร้อยละ 56

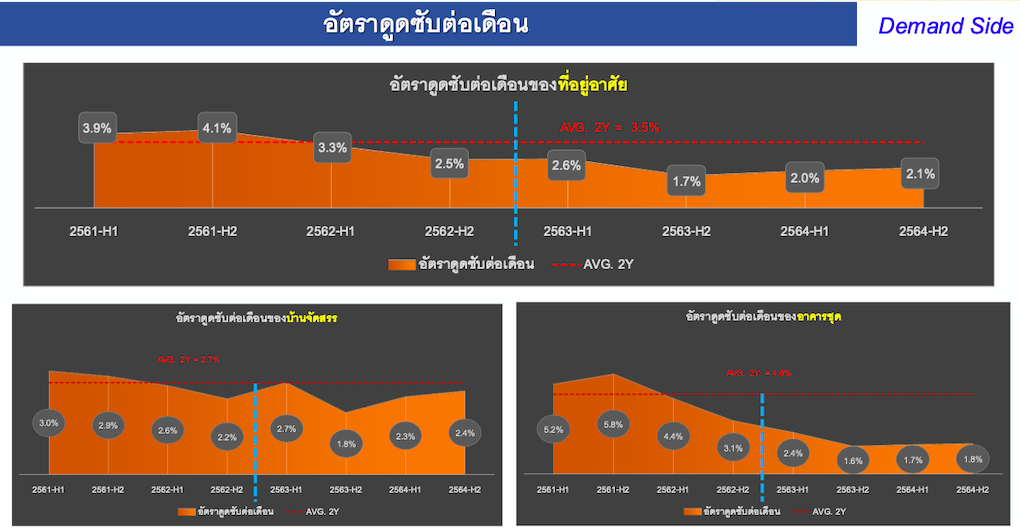

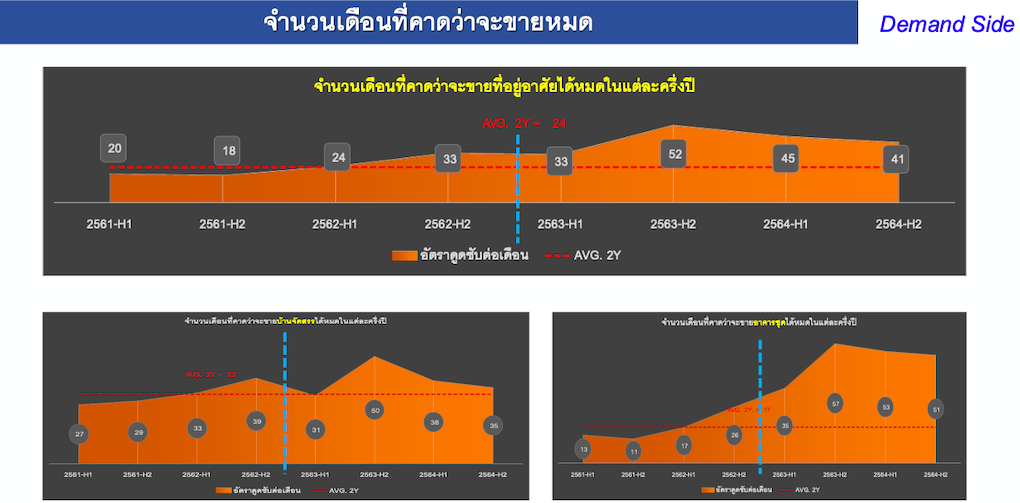

อัตราการดูดซับยังต่ำกว่าค่าเฉลี่ย แต่จะดีขึ้นในครึ่งหลัง 2564

ในส่วนของอัตราดูดซับต่อเดือนยังอยู่ในระดับต่ำกว่าค่าเฉลี่ย 2 ปี โดยครึ่งแรกของปี 2563 อัตราดูดซับต่อเดือนอยู่ในระดับร้อยละ 2.6 คาดว่าจะปรับลดลงมาอยู่ที่ร้อยละ 1.7 ในช่วงครึ่งปีหลัง ต่อเนื่องไปจนถึงครึ่งหลังปี 2564 ที่คาดว่าจะปรับเพิ่มขึ้นเป็น ร้อยละ 2.1 ขณะที่ค่าเฉลี่ย 26 จังหวัด มีอัตราดูดซับต่อเดือนอยู่ที่ร้อยละ 3.5 ทั้งนี้ที่อยู่อาศัยแนวราบมีอัตราการดูดซับที่ดีกว่าอาคารชุดอย่างชัดเจน

จากสภาพการณ์อัตราการดูดซับแบบนี้ส่งผลให้ระยะเวลาการระบายที่อยู่อาศัยแนวราบและอาคารชุดในตลาดในครึ่งหลังของปี 2563 เพิ่มขึ้นเป็น 50 เดือน (ค่าเฉลี่ยปี 2561-2562 เป็น 32 เดือน) และ 57 เดือน (ค่าเฉลี่ยปี 2561-2562 เป็น 17 เดือน) ตามลำดับ โดยที่อยู่อาศัยแนวราบมีทิศทางทางปรับเข้าใกล้ค่าเฉลี่ยที่ 32 เดือนในปี 2564 แต่อาคารชุดยังคงใช้ระยะเวลานานถึงมากกว่า 50 เดือนในการระบายอุปทาน

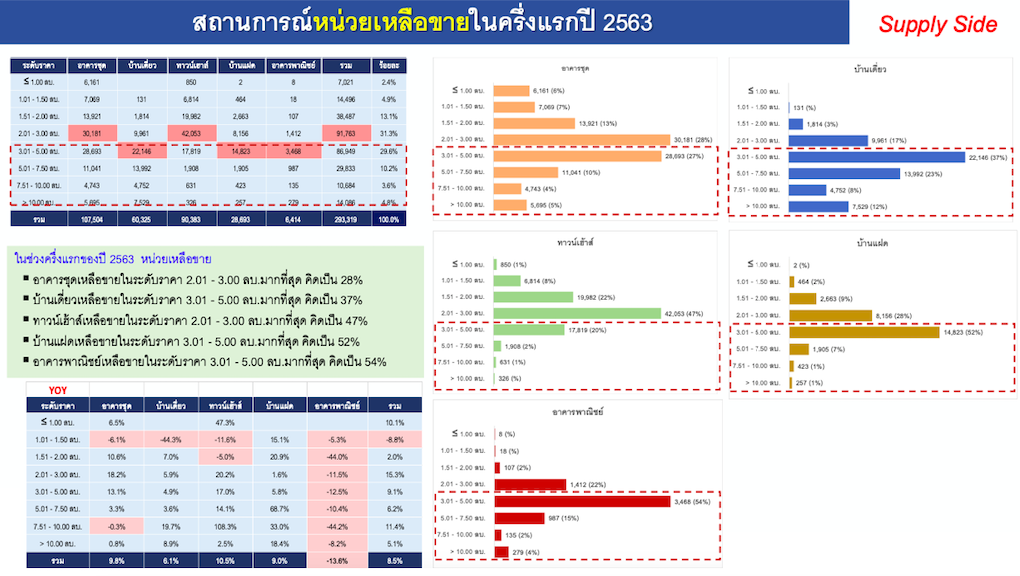

ที่อยู่อาศัยราคา 3 ล้านขึ้นไป เหลือขายน้อยกว่า มูลค่ารวมเยอะกว่า

ขณะที่หน่วยเหลือขายในครึ่งแรกปี 2563 เบื้องต้นมีจำนวน 293,319 หน่วย มีมูลค่าเหลือขาย 1.32 ล้านล้านบาท โดยอาคารชุดจะมีสัดส่วนร้อยละ 36.7 และคาดว่า ณ สิ้นปี 2563 จะมีหน่วยเหลือขายเพิ่มขึ้นเป็น 319,528 หน่วย มีมูลค่าเหลือขาย 1.41 ล้านล้านบาท โดยอาคารชุดจะมีสัดส่วนร้อยละ 41.1 ซึ่งคาดว่าหลังจากการมาตรการกระตุ้นอสังหาริมทรัพย์ที่รัฐบาลออกมาช่วยเหลือหมดไป หน่วยเหลือขาย ณ สิ้นปี 2564 จะเพิ่มขึ้นเป็น 339,294 หน่วย มีมูลค่าเหลือขาย 1.52 ล้านล้านบาท โดยอาคารชุดจะมีสัดส่วนร้อยละ 45.0

โดยมีข้อสังเกตว่าที่อยู่อาศัยเหลือขาย ระดับราคาไม่เกิน 3 ล้านบาท มีจำนวน 151,767 หน่วย มูลค่า 348,969 ล้านบาท ขณะที่อยู่อาศัยเหลือขาย ระดับราคาเกินกว่า 3 ล้านบาท มีจำนวน 141,552 หน่วย แต่มีมูลค่าสูงถึง 967,588 ล้านบาท โดยเป็นที่อยู่อาศัยเหลือขาย ระดับราคา 3-5 ล้านบาท จำนวน 86,949 หน่วย มูลค่า 356,500 ล้านบาท

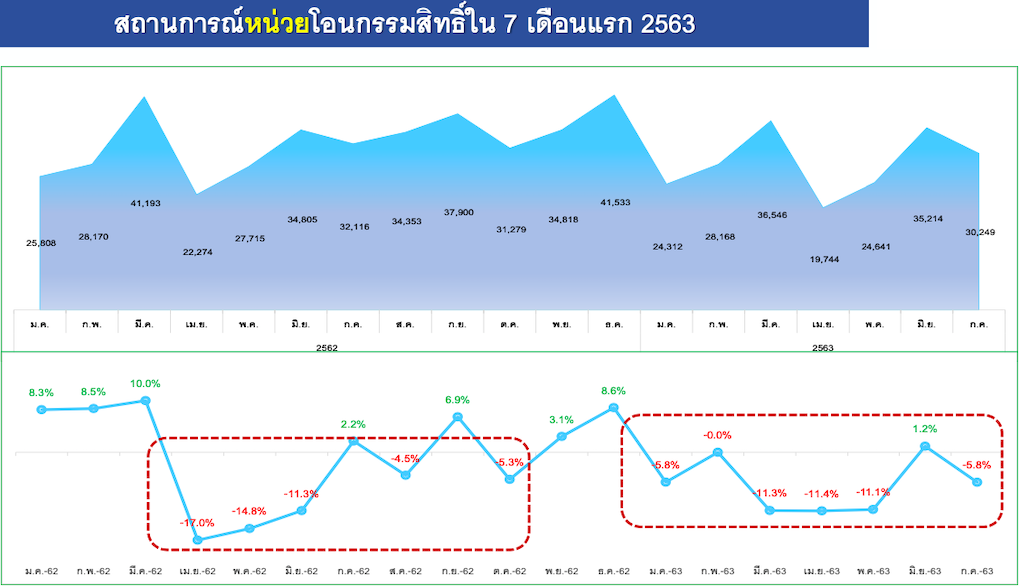

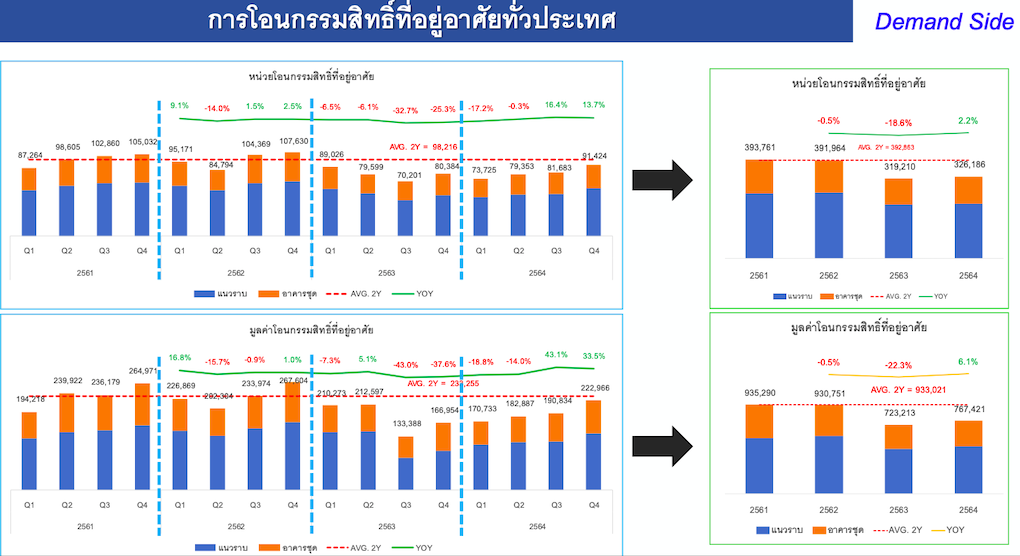

COVID-19 ทำยอดโอนกรรมสิทธิ์ที่อยู่อาศัยลดลง

ผลกระทบจาก COVID-19 ได้กระทบต่อการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ โดยพบว่าในปี 2563 ประมาณการว่าจะมีจำนวนการโอนกรรมสิทธิ์ที่อยู่อาศัยประมาณ 319,210 หน่วย คิดเป็นมูลค่า 723,213 ล้านบาท ซึ่งเป็นตัวเลขที่ต่ำกว่าค่าเฉลี่ย 2 ปี (พ.ศ. 2561- พ.ศ. 2562) ค่อนข้างมาก และเป็นการลดลงจากปี 2562 ร้อยละ -18.6 และ -22.3 ตามลำดับ

มีข้อสังเกตว่า การโอนกรรมสิทธิ์มีการปรับตัวดีขึ้นในช่วงเดือนพฤษภาคม – กรกฎาคม 2563 โดยที่อยู่อาศัยที่มีการโอนกรรมสิทธิ์มากสุด คือ กลุ่มที่ราคาไม่เกิน 5 ล้านบาท และคาดว่าในเชิงจำนวนหน่วยโอนกรรมสิทธิ์อาจจะต้องใช้เวลามากกว่า 5 ปี จึงจะกลับมาได้ยอดการโอนกรรมสิทธิ์สูงเท่ากับปี 2562 แต่ในเชิงมูลค่าคาดว่าใช้เวลาประมาณอีก 3 ปี ซึ่งน่าจะเป็นช่วงที่เศรษฐกิจไทยปรับตัวดีขึ้น ทำให้กำลังซื้อของคนในประเทศมีความเข้มแข็งและประกอบกับกำลังซื้ออสังหาริมทรัพย์จากต่างชาติน่าจะทยอยกลับคืนมาแล้ว

โดยมีข้อสังเกตว่าในช่วงครึ่งแรก ปี 2563 ที่อยู่อาศัยโอนกรรมสิทธิ์ระดับราคาไม่เกิน 3 ล้านบาท มีจำนวน 130,853 หน่วย มูลค่า 192,491 ล้านบาท ขณะที่ที่อยู่อาศัยโอนกรรมสิทธิ์ระดับราคาเกินกว่า 3 ล้านบาท มีจำนวน 37,772 หน่วย แต่มีมูลค่าสูงถึง 230,379 ล้านบาท โดยเป็นที่อยู่อาศัยระดับราคา 3-5 ล้านบาท จำนวน 23,723 หน่วย มูลค่า 91,364 ล้านบาท โดยในจำนวนนี้มีสัดส่วนของที่อยู่อาศัยที่เป็นบ้านมือสองประมาณร้อยละ 40 ของมูลค่าการโอนกรรมสิทธิ์ทั้งหมด

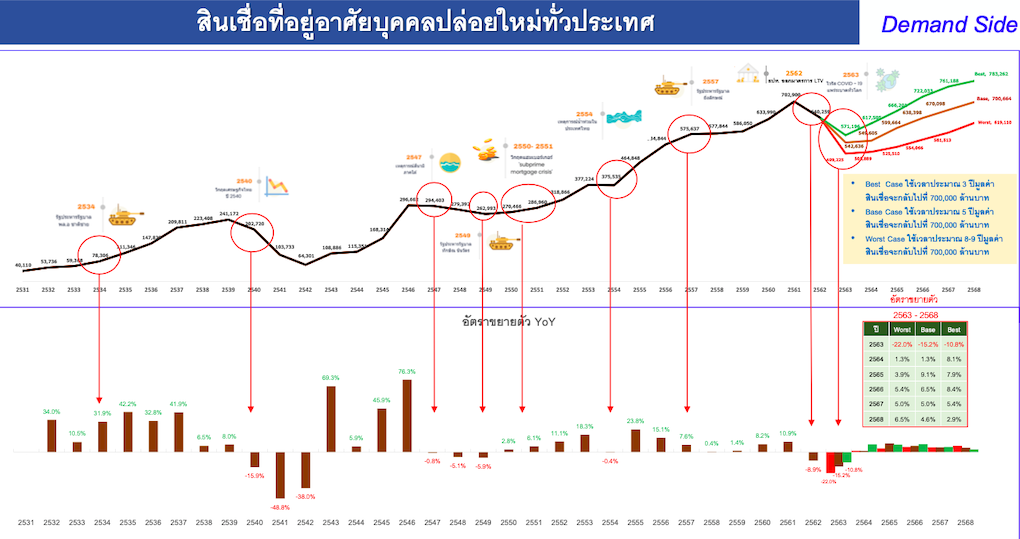

สินเชื่อที่อยู่อาศัยส่วนบุคคลปล่อยใหม่ลดลง

ซึ่งในด้านสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศ ก็มีทิศทางเช่นเดียวกับการโอนกรรมสิทธิ์ฯ โดยในปี 2561 เรามีสินเชื่อปล่อยใหม่ถึง 702,900 ล้านบาท และปรับตัวลดลงในปี 2562 เหลือประมาณ 640,259 ล้านบาท และคาดว่าปี 2563 อาจจะปรับลงลงมาอยู่ที่ 542,636 ล้านบาท ในปี 2563 หรือลดลงร้อยละ -15.2 โดยคาดว่า ต้องใช้เวลาในการฟื้นตัวด้านสินเชื่อที่อยู่อาศัยให้ใกล้เคียงกับกับภาวะปรกติประมาณ 3 ปี และถ้าจะให้ไปถึงจุดที่เคยสูงสุดที่ 700,000 ล้านบาท อาจจะต้องใช้ระยะเวลาถึง 5 ปีนับจากนี้ไป

ทั้งนี้ เมื่อประเมินสถานการณ์ภาพรวมของตลาดที่อยู่อาศัย หลังจากที่ได้รับผลกระทบจากการแพร่ระบาดของไวรัส COVID-19 ตลาดมีการปรับตัวรองรับกับสถานการณ์ของผู้ประกอบการ โดยจะเห็นได้จากจำนวนการออกใบอนุญาตก่อสร้างที่อยู่อาศัยที่ลดลงต่อเนื่อง การลดลงของการเปิดตัวโครงการใหม่ การปรับตัวไปลงทุนพัฒนาโครงการแนวราบที่มีความยืดหยุ่นในการบริหารโครงการและเป็นกลุ่มเป้าหมายที่มีศักยภาพในการซื้อและการขอสินเชื่อ การปรับตัวเช่นนี้นับว่าเป็นการช่วยลดอัตราการเพิ่มขึ้นของอุปทานที่อยู่อาศัยในตลาด

จากการที่อุปทานในตลาดที่อยู่อาศัยในปัจจุบันมีสัดส่วนในระดับราคาเกินกว่า 3 ล้านบาท มีจำนวน 141,552 หน่วย มีสัดส่วนและมีมูลค่าสูงถึง 967,588 ล้านบาท แต่เป็นกลุ่มที่ยังไม่ได้รับประโยชน์จากมาตรการกระตุ้นตลาดอสังหาริมทรัพย์ ทำให้มียอดโอนกรรมสิทธิ์ใน 6 เดือนแรกของปี 2563 มีเพียงจำนวน 37,772 หน่วย หรือประมาณร้อยละ 22.4 ของการโอนกรรมสิทธิ์ แต่มีมูลค่าสูงถึง 230,379 ล้านบาท หรือประมาณร้อยละ 54.5 ของการโอนกรรมสิทธิ์ ทำให้เราสามารถเห็นโอกาสในการกระตุ้นตลาดอสังหาริมทรัพย์ โดยการขยายมาตรการฯให้ครอบคลุมกลุ่มที่อยู่อาศัยที่มีราคาสูงกว่า 3 ล้านบาท นอกจากนี้ มาตรการกระตุ้นอสังหาริมทรัพย์ ยังอาจพิจารณาถึงกลุ่มบ้านมือสอง เนื่องจากเป็นตลาดที่สัมพันธ์กับตลาดบ้านใหม่ โดยผู้ซื้อบ้านใหม่ มักจะหาทางขายบ้านเดิมของตน ซึ่งจะได้เงินไปเป็นเงินดาวน์และค่าตกแต่งบ้านใหม่โดยไม่ต้องขอสินเชื่อมากเกินจำเป็นได้ด้วย

“ในภาพรวมของทิศทางตลาดที่อยู่อาศัย ต้องยอมรับว่าปี 2563 ตลาดมีการชะลออย่างมากตามภาวะเศรษฐกิจของประเทศ ซึ่งส่งผลต่อกำลังซื้อและความเชื่อมั่นในการซื้อที่อยู่อาศัยในตลาด แต่เชื่อว่าสถานการณ์ตลาดที่อยู่อาศัยในปีนี้เป็นจุดต่ำสุดแล้ว และไม่น่าจะมีรุนแรงมากเมื่อเทียบกับช่วงปี 2540 ทั้งนี้ การใช้มาตรการกระตุ้นตลาดอสังหาริมทรัพย์ที่ครอบคลุมที่อยู่อาศัยทุก Segment ราคา และ ทุกกลุ่ม คือบ้านที่ราคาสูงกว่า 3 ล้านบาท ที่สร้างเสร็จแล้วและอยู่ระหว่างการก่อสร้างซึ่งมีประมาณ 83,000 หน่วย และครอบคลุมถึงบ้านมือสอง ซึ่งมีอยู่ถึงร้อยละ 40 ของการโอนกรรมสิทธิ์ ควบคู่การใช้กับมาตรการในการปล่อยสินเชื่อแบบผ่อนคลายให้กับผู้ที่ต้องการซื้อที่อยู่อาศัยเพื่ออยู่จริงจะช่วยกระตุ้นตลาดได้อย่างดี” ดร.วิชัย กล่าวในท้ายที่สุด