ปล่อยกู้ด้วย 'Big Data'

ธนาคารมีบทบาทสำคัญต่อธุรกิจอสังหาริมทรัพย์ในฐานะผู้ให้สินเชื่อทั้งในส่วนของสินเชื่อเพื่อการพัฒนาโครงการและสินเชื่อเพื่อซื้อที่อยู่อาศัย การใช้ข้อมูลในการวิเคราะห์โครงการ วิเคราะห์ลูกค้าจึงเป็นเรื่องสำคัญ เพื่อลดความเสี่ยงจากการปล่อยสินเชื่อ ขณะเดียวกัน เมื่อเทคโลโลยีเข้ามามีบทบาทในชีวิตประจำมากยิ่งขึ้นพฤติกรรมผู้บริโภคจึงเปลี่ยนแปลงไป การใช้ข้อมูลแบบเดิมๆ คงไม่เพียงพอ big data จึงเข้ามาตอบโจทย์การทำธุรกิจยุคใหม่ของสถาบันการเงิน

ธนาคารกรุงศรีอยุธยามองเห็นอนาคตของธุรกิจที่ต้องใช้เทคโนโลยีด้านข้อมูลเป็นเข็มทิศนำทางจึงตัดสินใจลงทุนใน Baania ผ่านบริษัท กรุงศรี ฟินโนเวต บริษัทเทคโนโลยีทางด้านการเงินของธนาคาร ซึ่งในงานเสวนา Real Estate Big Data เทคโนโลยีขับเคลื่อนธุรกิจอสังหาริมทรัพย์ จัดโดย Baania ณัฐพล ลือพร้อมชัย ผู้ช่วยกรรมการผู้จัดการใหญ่ สายงานสินเชื่อเพื่อที่อยู่อาศัย ธนาคารกรุงศรีอยุธยา ได้มองการนำ big data มาใช้ประโยชน์ในธุรกิจของธนาคารได้อย่างน่าสนใจ

Big data ร่นเวลาการซื้อบ้าน

โดย ณัฐพล เห็นว่า ในแง่ความเป็นสถาบันการเงิน มีการใช้ data กันมากอยู่แล้ว การจะอนุมัติสินเชื่อ หรือไม่อนุมัติ ธนาคารต้องทำความเข้าใจลูกค้าให้มาก รู้จักลูกค้าให้จริง ซึ่งหลายปีที่ผ่านมา ธนาคารใช้ข้อมูลกันภายในองค์กร ใช้ base unstructured data ทำทุกอย่างจากศูนย์ข้อมูล จากการสืบค้นข้อมูลต่างๆ คำถามที่ย้อนกลับมาก็คือ แล้วผู้บริโภคเปลี่ยนหรือเปล่า คำตอบคือ ขณะนี้ผู้บริโภคมีทางเลือกมากขึ้น

นายณัฐพล ลือพร้อมชัย

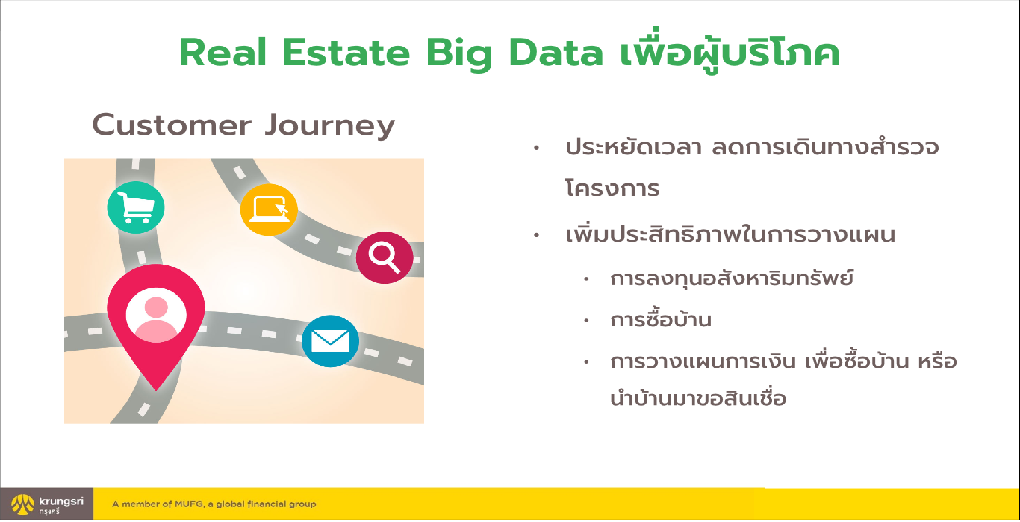

การที่มี platform ในลักษณะของ Baania ออกมา ทำให้ผู้ซื้อบ้านไม่ต้องเสียเวลาในการหาข้อมูล ไม่ต้องเสียเวลาเดินทางไปสำรวจโครงการ อย่างสมัยก่อนถ้าจะซื้อบ้านเราต้องเช็คการเดินทางไปทำงานจากโครงการรถติดหรือเปล่า เดี๋ยวนี้การสำรวจก็ทำได้ง่ายมาก ตื่นเช้ามาก็เปิดดู Google map ว่าเส้นทางที่ไปมันขึ้นสีแดงหรือเปล่า ถ้ามันแดงแปลว่ารถติดก็จบล่ะ นั่นคือการที่มี data เข้ามาพฤติกรรมผู้บริโภคเริ่มเปลี่ยน เพราะการมี platform ช่วยให้ประหยัดเวลา ในการที่จะเดินทางไปสำรวจโครงการ ในการที่จะตัดสินใจว่า ใช่หรือไม่ใช่ เอาหรือไม่เอา มันเห็นภาพที่ชัดเลย

ต่อยอดการลงทุนอสังหาฯ

อีกมุมหนึ่งที่ผู้บริโภคจะได้จากการเปลี่ยนจาก offline มาเป็น online คือ ช่วยต่อยอดให้เขาได้มาก อย่างเช่นการมี platform ทำให้ทุกคนพร้อมที่จะเป็นนักลงทุนอสังหาริมทรัพย์ได้ เพราะสามารถที่จะคำนวณผลตอบแทน (yield) สามารถที่จะคำนวณได้ว่าจะปล่อยเข่าได้ในราคาเท่าไหร่ถ้าซื้อโครงการนี้ มันคือประโยชน์ของการมี platform หรือแม้กระทั่งเรื่องของการวางแผนการเงินว่า จะกู้ได้หรือกู้ไม่ได้ ระดับรายได้ควรจะซื้อบ้านราคาประมาณราคาเท่าไหร่ ถ้าทุกอย่างเข้ามาอยู่บน platform ทุกคนได้ใช้ทุกอย่างจะพัฒนาไปในทางที่ดีขึ้น

"มองในมุมกลับมาที่ธนาคาร เมื่อผู้บริโภคเปลี่ยนพฤติกรรมไปในลักษณะนี้ ธนาคารถูกกดดันมากขึ้น สมัยก่อนก่อนที่จะใช้ online shopping กันมากๆ ลูกค้าสามารถรอได้ ผมเคยทำวิจัยลูกค้ารอได้ 2 สัปดาห์ ในการที่ธนาคารจะตัดสินใจว่าจะให้หรือไม่ให้สินเชื่อ แต่พอมี online shopping ธนาคารจะเจอลูกค้าจิกตลอดเวลา ถึงไหนแล้ว ถึงไหนแล้ว ถึงไหนแล้ว ทีมงานจะต้องดูแลลูกค้าตลอดเวลา เราจึงต้องพลิกเกมจากการให้ลูกค้าจิก เป็นจิกลูกค้าแทน ทำอย่างไรให้เร็วกว่าลูกค้าจะถาม อันนี้ก็คือการเปลี่ยนแปลงของ customer journey แล้วก็ buying behaviour"

เพิ่มประสิทธิภาพ-สร้างโอกาส

แล้วในมุมของธนาคาร จะเอา platform อย่าง Baania มาทำอะไร จริงๆ เราทำ 2 มุม มุมแรกคือ การเพิ่มโอกาสทางธุรกิจ ส่วนมุมที่สองคือ การเพิ่มประสิทธิภาพ

การเพิ่มโอกาสทางธุรกิจได้ต้องเข้าใจลูกค้าก่อน ซึ่งที่ผ่านมาเราไม่รู้เลยว่าลูกค้าอยู่ที่ไหน ลูกค้ารู้สึกอย่างไร ทำไมลูกค้าจะเลือกเราหรือไม่เลือกเรา หรือว่าเราจะเข้าไปหาลูกค้าตอนไหนดี เพราะถ้าเข้าไม่รู้กาลเทศะลูกค้าก็เกลียดอีก "ยังไม่ถึงเวลา อย่าเพิ่งมา ถ้าอยากได้ เดี๋ยวเรียกเอง" เรื่องของ social behaviour data ตอนนี้เราเริ่มเข้าใจมันมากขึ้น และสามารถให้ลูกค้าในเวลาที่ลูกค้าต้องการได้

ขณะเดียวกันเราก็ต้องการเป็นธนาคารที่สามารถเข้าใจโครงการด้วย ซึ่งก็ต้องยอมรับว่า กรุงศรีฯไม่ได้เหมาะกับทุกโครงการ ไม่ได้เหมาะกับทุกทำเล ไม่ได้เหมาะกับทุกกลุ่มลูกค้า บางครั้งเราเชื่อว่าเราเหมาะ แต่ลูกค้าไม่เชื่อ ไม่ใช่ว่าธนาคารไม่ให้กู้ เราก็ให้กู้ เราคำนวณทุกอย่าง มีมาตรฐานของเราชัดเจน แต่ลูกค้ารู้สึกว่า ชื่อแบบนี้มันเหมาะกับเขามากกว่า ธนาคารประมาณนี้เหมาะกับเขามากกว่า

เพราะฉะนั้นจึงต้องทำความเข้าใจ พอเห็น data และทำความเข้าใจ ก็สามารถเข้าไปทำงานได้ชัดขึ้น แล้วก็อีกมุมหนึ่งที่เรามองก็คือว่า ถ้ามี data เหล่านี้ คือ เรามี data ข้างในเยอะ เช่นเดียวกับธนาคารทุกแห่ง แต่ทำอย่างที่จะ bridging ออกไปข้างนอกได้ เรา need platform ในลักษณะนี้

"ทุกวันนี้ผมรู้ว่าเจ้าหน้าที่ผมดูแลโครงการไหนบ้าง คำถามที่ย้อนกลับมาคือ เขาดูแลดีพอหรือยัง ดูแลได้ทั่วถึงหรือเปล่า ผมจะรู้ได้อย่างไร อย่างเช่น โครงการหนึ่งเดือนนี้มีโอนแค่ 2 หลัง ลูกน้องบอกว่า เป็นลูกค้าของเรา 1 หลัง และของคนอื่นหนึ่งหลัง เท่ากับว่ามี market share 50% ถ้าเชื่อข้อมูลแค่นี้ผมก็ happy เปิด champagne ฉลองเลย แต่พอมี platform ลักษณะนี้เข้ามาเราเห็นข้อมูลที่ชัดขึ้นว่า จริงๆ มันขายได้มากกว่านั้น มันขายได้ 10 หลัง และเราได้หลังเดียว แปลว่าได้ market share 10% เราพอใจแล้วหรือ คือถ้า bridging ดีๆ เราจะเห็นกันนะครับ"

นอกจากนี้ ยังมีเรื่องของโอกาสที่เปิดโอกาสให้ลูกค้ากรองตัวเอง ลูกค้าได้เลือกเรา เราได้เลือกลูกค้า ลูกค้าที่ใช้งานผ่าน platform เขาจะเข้าใจตัวเองได้ดีขึ้น ไม่ว่าจะเป็น profile ตัวเองเหมาะจะกู้ได้แค่ไหน ได้วงเงินประมาณเท่าไหร่ จริงๆ แล้ว บ้านที่จะเอามาขอสินเชื่อกับเราไม่ใช่เฉพาะบ้านโครงการใหม่ เราก็รับลูกค้าที่เป็นบ้านปลอดจำนอง ที่ต้องการนำเงินไปขยับขยายหรือไปเริ่มต้นธุรกิจ หรือจะนำไปใช้ต่อเติมตกแต่งก็สามารถทำได้ ซึ่งก็คือ Home for Cash ก็คือ มีบ้านปลอดจำนองมาเอาเงินไป เขาจะรู้เลยว่า มูลค่าบ้านเขาเท่านี้ น่าจะขอกู้ธนาคารได้ประมาณนี้ มันลดการโต้แย้งกัน ทำให้ชีวิตทุกคนคุยกันแต่เรื่องที่มันสร้างสรรค์ ไม่ต้องมาเกี่ยงงอนกันเป็นเรื่องของการสร้างความพึงพอใจทั้งสองฝ่าย

แก้ปัญหางานซ้ำซ้อน-ลดต้นทุน

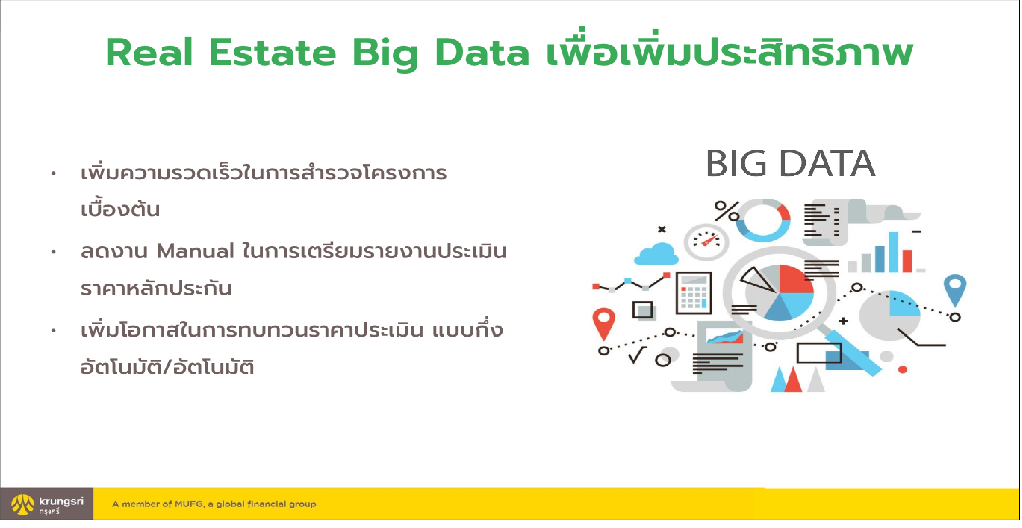

อีกมุมหนึ่งที่สำคัญก็คือว่า มันไม่ใช่เฉพาะงานหน้าบ้านที่จะมีประโยชน์ แต่มีเรื่องของงานหลังบ้านด้วย จะเห็นว่า ทุกคนต้องประเมินมูลค่าหลักประกันกันหมด แล้วก็ประเมินซ้ำกันไปซ้ำกันมา ธนาคารใช้ทั้งบริษัทประเมินข้างนอก และทีมงานประเมินข้างใน บางครั้งทุกธนาคารก็ใช้บริษัทประเมินข้างนอกเหมือนๆ กัน ถ้าเรามีข้อมูลจะช่วยได้มากในแง่ของการประหยัดกับประสิทธิภาพของทั้งอุตสาหกรรม การที่ธนาคารประหยัดได้สุดท้ายคนที่ได้ก็คือ ผู้บริโภค

"ทุกวันนี้งานประเมินหลักประกันคือ ทุกคนต้องออกไปข้างนอกแล้วก็ไปเก็บข้อมูลทำ detail ถ้าเรา merge data ได้จะช่วยให้งานเร็วขึ้น เรื่องบางเรื่องสามารถดึง big data มาจาก internet เอามาช่วยสนับสนุนข้อมูลในระบบของเราได้เลย เราก็เติมเฉพาะข้อคิดเห็น มุมมองของวิชาชีพประเมิน ช่วยให้การทำงานเร็วขึ้นได้มาก”

นอกจากนี้ เชื่อว่าทุกธนาคารต้องเจอ คือต้องทบทวนราคาประเมินทุกๆ 3-5 ปี เพื่อให้มั่นใจว่า มูลค่าของหลักประกันยังอยู่ในเกณฑ์ที่จะคุ้มอยู่ หรือว่าอยู่ในระเบียบกฎเกณฑ์ต่างๆ ที่วางไว้ คำถามคือ จะมีประโยชน์อะไรที่จะออกไปอีก ไปทุก 3 ปี 5 ปี คือ มูลค่าหลักประกันมันไม่ได้เปลี่ยน กำลังคิดกันว่า เป็นได้ไหมที่จะใช้ข้อมูลจาก big data เข้ามา เพื่อที่จะทำให้มัน auto ได้ ก็เป็นหนึ่งในโอกาสทางธุรกิจที่เราคุยกับ Baania ไว้

เจาะลูกค้าตรงเป้าและครอบคลุม

ธนาคารได้เอาทีม Baania ไป challenge กับทีมของธนาคารในพื้นที่ที่เชียงใหม่ เพื่อจะดูว่าข้อมูลถูกต้อง แม่นยำ ขนาดไหน หลังจากเตรียมงานกันไปแล้ว ก็เห็นว่า ภาพรวมก็มีความถูกต้องแม่นยำ และทำให้เห็นสิ่งที่รอดหูรอดตาเรา เช่นในละแวกสาขาของธนาคาร มีโครงการที่คิดว่าอาจจะขายหมดแล้ว หรือแบบบ้านอาจจะไม่ใช่แบบที่เราต้องการ แต่ปรากฏพอทำงานด้วยกัน สาขาก็เห็นโอกาสจากข้อมูล ก็ถือว่าเป็นส่วนเสริมที่ทำให้ธนาคารเห็นเป้าได้ชัดขึ้น และการเชื่อมโยงข้อมูลจะทำให้เรารู้ว่าเราทำงานดีพอหรือยัง หรือว่ามีอะไรที่หลงหูหลงตา และเราต้องทำงานเพิ่ม

บางโครงการอาจจะต้อง reassign ทีมงานใหม่ เพราะว่าทีมงานเวลาทำงานกับโครงการบางที่มันก็มีเรื่องของความถูกใจกันด้วยเหมือนกัน คือเคมีถูกกันไหม เข้ากันได้ไหมกับเจ้าหน้าที่ที่โครงการ เพราะบ้านแต่ละระดับก็ต้องการเจ้าหน้าที่ที่มีสไตล์ที่เหมาะสมกัน อย่างบ้านราคา 100 ล้านบาท ถ้าส่งทีมงานเข้าไปกินส้มตำด้วยอาจไม่มีใครกินด้วยก็ต้องหิ้ว Starbuck ไปกินด้วยกัน แบบนี้เป็นต้น ดังนั้นพอมี data มากขึ้นก็จะทำให้การตัดสินใจจากส่วนกลางแม่นยำและมีประสิทธิภาพมากขึ้น

แต่ถ้าต้องมาทำ platform เองก็คงไม่คุ้ม หลังจากที่เคยอยากทำและลองทำเมื่อ 10 กว่าปีก่อน เราทำ website เราทำ data ต้องการจะเป็น portal ซึ่งในสมัยนั้นยังเป็น portal ยังไม่ใช้คำว่า platform แต่สุดท้ายมันแพง และเหนื่อยมาก จึงไม่เหมาะที่จะลงคนเดียว เมื่อ Baania เข้ามาได้คุยกันจึงมองว่า นี่คือสิ่งที่เราต้องการ และแม้กรุงศรี ฟินโนเวต จะเป็นผู้ถือหุ้น แต่เราก็ไม่ได้ปิดกั้น ซึ่งจริงๆ ก็มีธนาคารอื่นจะเข้ามาลงด้วย แต่ยังไม่ทันในรอบนี้ ซึ่งการที่มีธนาคารอื่นเข้ามาด้วยจะช่วยลดความรู้สึกที่ว่า bias หรือกลัวว่าข้อมูลจะ take side ไปที่กรุงศรีหรือเปล่า

“เราไม่อยากจะให้มีความรู้สึกนั้น เพราะเชื่อว่ากิจกรรมแบบนี้มันใช้งบประมาณสูง แล้วมันไม่ใช่ธุรกิจของธนาคาร มันควรจะมีใครคนใดคนหนึ่งที่มาทำ แล้วทุกธนาคารใช้ร่วมกัน โอกาสในการพัฒนาหรือลด cost ของการประเมิน ถ้าเราทำได้มากก็จะใช้ focus ไปในการประเมินบ้านหลังใหม่ได้มากขึ้น cost ที่เซฟได้ เราก็ผลักให้ลูกค้า ลูกค้าก็จะได้ดอกเบี้ยที่ถูกขึ้น ได้ promotion ที่ดีขึ้น เรื่องเหล่านี้เป็นสิ่งที่สุดท้าย แล้วถ้าทุกธนาคารร่วมกันทำ มันจะมีประสิทธิผลมากขึ้น อันนี้คือสิ่งที่เรามองครับ”

Baania มี Line แล้วนะ

ติดตามเรื่องราวอสังหาริมทรัพย์แบบอินเทรนด์ ได้ทุกวันผ่าน Line ID @baania