คุมบ้านหลังที่ 2 สกัดลงทุน จับตาเทกระจาดคอนโดพร้อมโอน

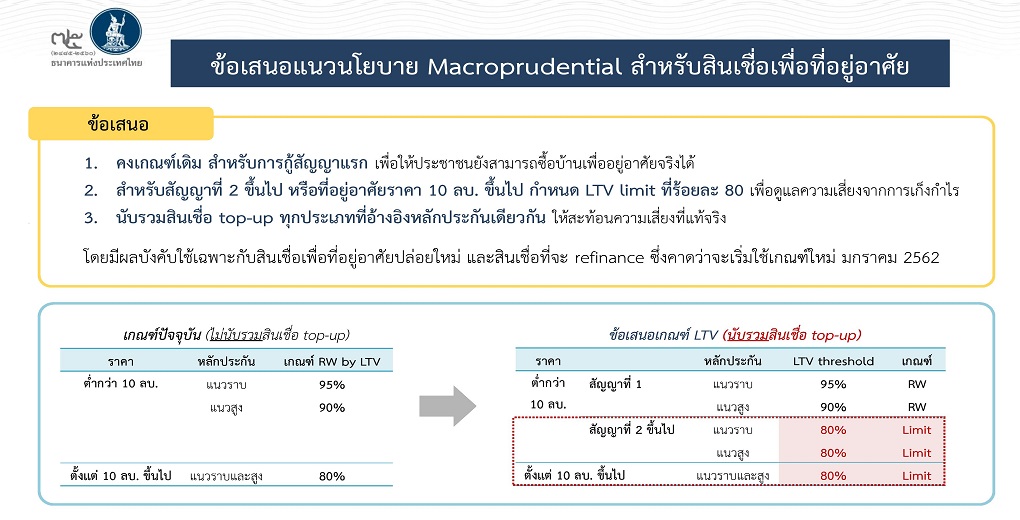

ธนาคารแห่งประเทศไทย (ธปท. ได้ประกาศแนวนโนบายการกำกับดูแลสินเชื่อ เพื่อที่อยู่อาศัยออกมาแล้ว โดยได้เสนอให้การปล่อยกู้ที่อยู่อาศัยหลังที่ 2 ขึ้นไป และที่อยู่อาศัยราคา 10 ล้านบาทขึ้นไป ไม่ว่าจะเป็นการกู้หลังแรกหรือหลังที่ 2 จะต้องวางดาวน์อย่างน้อย 20% ของมูลค่าหลักประกัน ขณะที่ธนาคารจะปล่อยสินเชื่อได้ 80% เท่านั้น นอกจากนี้ ยังให้นับสินเชื่อทุกประเภท เช่น สินเชื่อบุคคล สินเชื่อจ่ายเบี้ยประกันชีวิต หากใช้หลักประกันเดียวกัน ให้นับรวมอยู่ในวงเงินที่ธนาคารจะปล่อยกู้ได้สูงสุดไม่เกิน 80% ด้วย

จากเดิมการซื้อที่อยู่อาศัยหลังที่ 2 ขึ้นไป ถ้าเป็นการซื้อคอนโดมิเนียม ผู้ซื้อจะวางเงินดาวน์ 10% ธนาคารปล่อยกู้ 90% ส่วนที่อยู่อาศัยแนวราบจะวางเงินดาวน์ 5% ธนาคารปล่อยกู้ 95% และยังสามารถกู้ได้มากกว่านั้น หากธนาคารพร้อมรับความเสี่ยงที่เพิ่มขึ้น ส่วนที่อยู่อาศัยราคา 10 ล้านบาทขึ้นไป เดิมก็กำหนดการวางเงินดาวน์ที่ 20% ธนาคารปล่อยกู้ 80% แต่สามารถกู้ได้มากกว่า 80% ถ้าธนาคารพร้อมรับความเสี่ยงที่เพิ่มขึ้น

การที่ธปท.ต้องออกมาตราการควบคุมสินเชื่อที่อยู่อาศัยในครั้งนี้มีเหตุผลด้วยกันหลายประการ ได้แก่

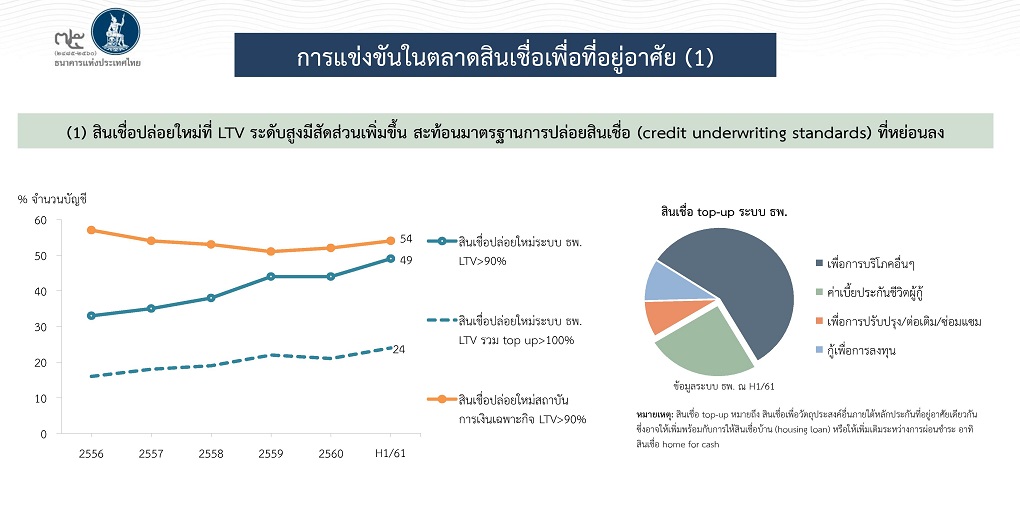

1.การปล่อยสินเชื่อเพื่อที่อยู่อาศัยในช่วงที่ผ่านมามีการแข่งขันรุนแรงขึ้น ขณะที่มาตรฐานการให้สินเชื่อ (credit underwriting standards) หย่อนลง อาทิ ไม่จาเป็นต้องมีเงินดาวน์หรือออมก่อนกู้

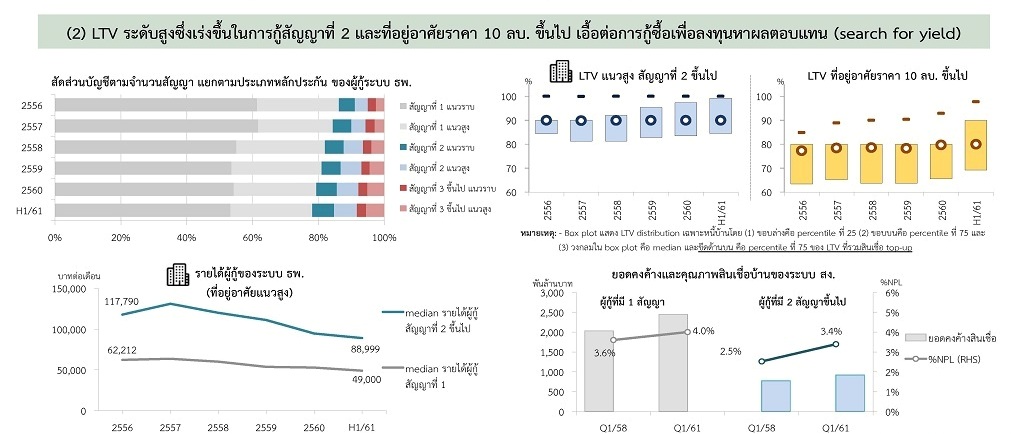

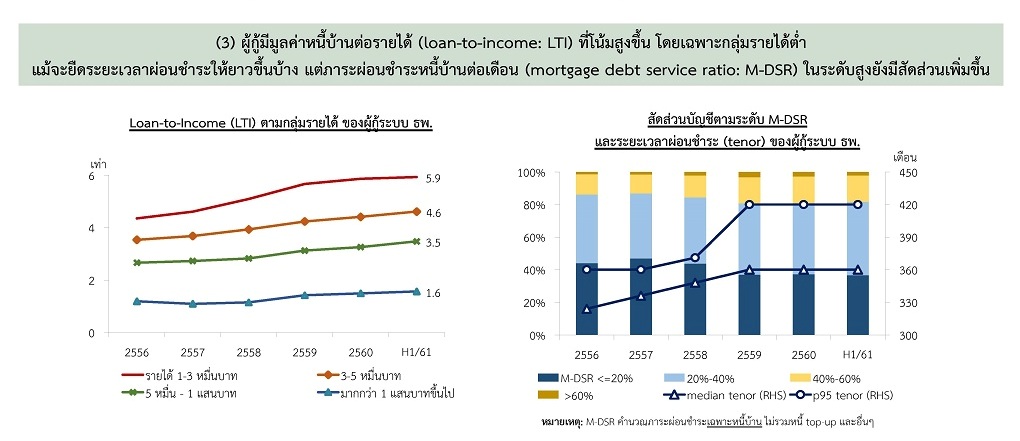

2.คุณภาพสินเชื่อเพื่อที่อยู่อาศัยมีทิศทางที่ด้อยลงสวนทางกับการฟื้นตัวของเศรษฐกิจ และยังพบสัญญาณการกู้ซื้อเพื่อลงทุนไม่ใช่กู้ซื้อเพื่ออยู่จริงที่สูงขึ้น โดยเฉพาะที่อยู่อาศัยที่มีมูลค่า 10 ล้านบาทขึ้นไป และมีการกู้ซื้อมากกว่า 1 หลัง (ผ่อนหลายสัญญากู้พร้อมกัน) โดยหวังผลตอบแทนที่สูง (search for yield) ขณะที่ผู้ประกอบการอสังหาริมทรัพย์ยังคงระดมทุนขยายธุรกิจอย่างต่อเนื่อง

3.พฤติกรรมเหล่านี้ ถ้าไม่มีการกากับดูแลอย่างเหมาะสมอาจก่อให้เกิดความเสี่ยงและความเปราะบางในระบบเศรษฐกิจการเงิน และบทเรียนที่ผ่านมาของประเทศทั่วโลกชี้ว่าปัญหาใน ภาคอสังหาริมทรัพย์ มักเป็นหนึ่งในต้นตอสาคัญที่ทาให้เกิดวิกฤตเศรษฐกิจทั่วโลก

การปรับปรุงเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยในครั้งนี้ ถือเป็นมาตรการเชิงป้องกัน (preventive measure) ที่จะช่วยลดความเสี่ยงเชิงระบบและมุ่งสร้าง credit culture ที่ดี คือให้สถาบันการเงินมีมาตรฐานการปล่อยสินเชื่อเพื่อที่อยู่อาศัยที่เหมาะสม ไม่กระตุ้นการก่อหนี้เกินตัวของครัวเรือน ไม่เอื้อการเก็งกาไรในตลาดอสังหาริมทรัพย์ ทำให้ประชาชนที่ต้องการซื้อที่อยู่อาศัยเพื่ออยู่จริง สามารถซื้อได้ในราคา ที่เหมาะสม

ทั้งนี้ คาดว่าจะมีผลบังคับใช้ ตั้งแต่วันที่ 1 ม.ค. 2562 เป็นต้นไป เฉพาะกับการขอกู้ครั้งใหม่ (ไม่มีผลสำหรับการกู้ก่อนหน้านั้น) และไม่มีผลกระทบสำหรับการซื้อบ้านหลังแรก (ไม่กระทบประชาชนที่ซื้อที่อยู่อาศัยเพื่ออยู่จริง)

ธปท. คาดหวังว่า มาตรการที่เสนอจะช่วยลดดีมานด์เทียม และลดโอกาสการเก็งกำไรที่จะทำให้ราคาเร่งขึ้นมากเกินปัจจัยพื้นฐาน ซึ่งจะช่วยให้ ประชาชนที่ซื้อเพื่ออยู่จริง (real demand) สามารถซื้อบ้านได้ในราคาที่เหมาะสมมากขึ้น เพราะอุปสงค์ที่มีวัตถุประสงค์เพื่อการลงทุนและเก็งกาไรจะลดลง ขณะที่ประชาชนที่ซื้อเพื่อลงทุน รับความเสี่ยงได้ดีขึ้น ไม่ประเมินความเสี่ยงต่าเกินควร และลดโอกาสที่จะถูกผลกระทบจากการปรับลดลงของราคาอสังหาริมทรัพย์

สำหรับผู้ประกอบการอสังหาริมทรัพย์ จะสามารถวางแผนลงทุนได้อย่างเหมาะสม และลดความเสี่ยงจากโอกาสเกิดฟองสบู่ ส่วนสถาบันการเงิน คุณภาพสินเชื่อจะดีขึ้น ซึ่งจะช่วยลดภาระกันสำรองในอนาคต และ มีความสามารถในการรองรับความเสี่ยงจากความไม่แน่นอนของมูลค่าหลักประกัน ทำให้เศรษฐกิจไทย จะมีเสถียรภาพมากขึ้น ซึ่งจะเอื้อต่อการเติบโตอย่างยั่งยืน

นั่นคือสิ่งที่ธปท.มุ่งหวังจากมาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยในครั้งนี้ ซึ่งแน่นอนว่า จะส่งผลกระทบต่อตลาดอสังหาริมทรัพย์ในระดับหนึ่ง โดยเฉพาะคอนโดมิเนียม ซึ่งเป็นที่นิยมสำหรับการลงทุนระยะยาว โดยการปล่อยเช่า ซึ่งจะต้องควักทุนเพิ่มขึ้นในการจ่ายดาวน์จาก 10% เป็น 20% ขณะที่ผลตอบแทนจากการปล่อยเช่ายังคงเดิมซึ่งโดยเฉลี่ยอยู่ในระดับ 4-6%

แต่สำหรับการเก็งกำไร มาตรการใหม่ของธปท.นั้น ไม่อาจจะควบคุมได้ เพราะการซื้อมาขายไปในตลาดเก็งกำไรเป็นการซื้อระยะสั้น เป็นการขายไปจองหรือขายดาวน์ ก่อนที่จะโอน จึงไม่จำเป็นต้องใช้บริการสินเชื่อของสถาบันการเงิน นอกเสียจากไม่สามารถขายได้ในช่วงเวลาดังกล่าว นักเก็งกำไรก็จำเป็นต้องรับโอนไป

มาตรการของธปท.มีโอกาสทำให้นักเก็งกำไรตัดสินใจทิ้งดาวน์สูงขึ้น หากผลตอบแทนจากราคาขายในอนาคตไม่จูงใจพอ เพราะจะต้องใช้เงินอีก 10% มาโปะตอนรับโอนบ้าน (ผ่อนดาวน์กับโครงการ 10% ตามเงื่อนไขเดิม เพราะผู้ประกอบการไม่ได้ตรวจสอบว่าเป็นการซื้อบ้านหลังที่ 2 หรือไม่ จะมารู้ว่าเป็นการกู้ซื้อบ้านหลังที่ 2 ตอนขอสินเชื่อ)

อีกประเด็นที่น่าสนใจ คือ การซื้อคอนโดที่เป็นบ้านหลังที่ 2 แต่เป็นการซื้อเพื่ออยู่อาศัยจริง เนื่องจากการใช้ชีวิตของคนเมืองในปัจจุบัน ส่วนหนึ่งจะซื้อคอนโดหลังที่ 2 ไว้อยู่อาศัยในเมือง เพื่อความสะดวกในการเดินทางไปทำงาน หรือไปโรงเรียนของบุตรหลาน เนื่องจากปัญหาการจราจรในปัจจุบันที่ติดขัด ซึ่งแนวโน้มของการซื้อคอนโดในลักษณะนี้จะเพิ่มมากขึ้น เพราะปัญหาการจราจรที่ติดขัดมากขึ้นจากการก่อสร้างรถไฟฟ้าหลายสายในเวลานี้

มาตรการของธปท.จะทำให้ตลาดคอนโดหลังที่ 2 ที่ซื้อด้วยความจำเป็นต้องอยู่อาศัยในเมืองและการซื้อเพื่อลงทุน ที่มีสัดส่วนในตลาดคอนโดอยู่ไม่น้อยหดหายไปด้วย

นายอธิป พีชานนท์ นายกสมาคมธุรกิจบ้านจัดสรร กล่าวว่า มาตรการที่ทางธปท.เสนอจะส่งผลกระทบทั้งผู้ซื้อคอนโดมิเนียมปัจจุบัน ผู้ที่จะซื้อคอนโดฯในอนาคต และผู้ประกอบการที่จะเปิดตัวโครงการคอนโดฯใหม่ เนื่องจากการลดวงเงินกู้ให้เหลือ 80% จะทำให้ผู้ซื้อปัจจุบันที่อยู่ระหว่างจ่ายเงินดาวน์จะต้องหาเงินเพิ่มเติมอีก10% ในวันโอน เพราะคอนโดส่วนใหญ่จะเก็บเงินดาวน์เพียง 10% ของราคา

ขณะที่ลูกค้าใหม่จะชะลอการตัดสินใจซื้อ เนื่องจากยังไม่แน่ใจและอาจจะไม่เข้าใจมาตรการของธปท.เนื่องจากการให้สินเชื่อเพียง 80% ผู้ซื้อจะต้องหาเงินดาวน์เพิ่มเติมอีกเท่าตัว ส่วนผู้ประกอบการอาจจะชะลอการเปิดโครงการใหม่ในช่วงนี้เพราะยอดขายไม่เป็นไปตามเป้า

“มาตรการดังกล่าวคาดว่าจะกระทบต่อตลาดอสังหาฯ โดยเฉพาะคอนโดฯเนื่องจากกว่า 50% ของมูลค่าการโอนในแต่ละปี เป็นการโอนคอนโดมูลค่า 2.5 แสนล้านบาท และส่วนหนึ่งเป็นการซื้อที่อยู่อาศัยหลังที่สอง เพื่ออยู่ในเมือง นอกจากนี้ มาตรการดังกล่าวไม่ควรนำมาใช้กับที่อยู่อาศัยแนวราบเนื่องจากเป็นตลาดที่ไม่มีการเก็งกำไร” นายอธิป กล่าวในที่สุด

ผลของการประกาศมาตรการที่คาดว่าจะบังคับใช้ได้จริงในวันที่ 1 ม.ค. 2562 จะทำให้ในระยะเวลา 3 เดือนที่เหลือของปีนี้ เป็นช่วงเวลาที่ผู้ประกอบการจะต้องเร่งระบายสต๊อกที่มีอยู่ในมือ โดยเฉพาะสต๊อกคอนโดพร้อมอยู่ที่สามารถโอนและขอสินเชื่อได้ก่อนที่มาตรการจะมีผลบังคับใช้ ซึ่งแน่นอนว่า ในช่วงโค้งสุดท้าย ตลาดคอนโด พร้อมอยู่จะแข่งขันกันอย่างเข้มข้น โดยเฉพาะการทำตลาดนักลงทุนทุน และกลุ่มที่ต้องการซื้อคอนโดหลังที่ 2 สำหรับการอยู่อาศัยในเมือง ที่จะถูกเงื่อนไขใหม่ของธปท.บีบให้ซื้อยากขึ้น